A befektetők a növekvő árak esetén időnként finoman szólva irracionálisan kezdenek viselkedni. Az egyre drágább részvények láttán ugyanis sokan nem óvatos lesznek, és esetleg elkezdik eladni a papírjaikat, hanem éppen ellenkezőleg, vérszemet kapnak. A fő oka annak, hogy a befektetők eufórikussá válnak a piaci csúcsok láttán, a korábbi hozamokhoz kapcsolódnak. Ebben az esetben ugyanis mind a rövid, mind a hosszabb távú hozamok bámulatosnak tűnnek.

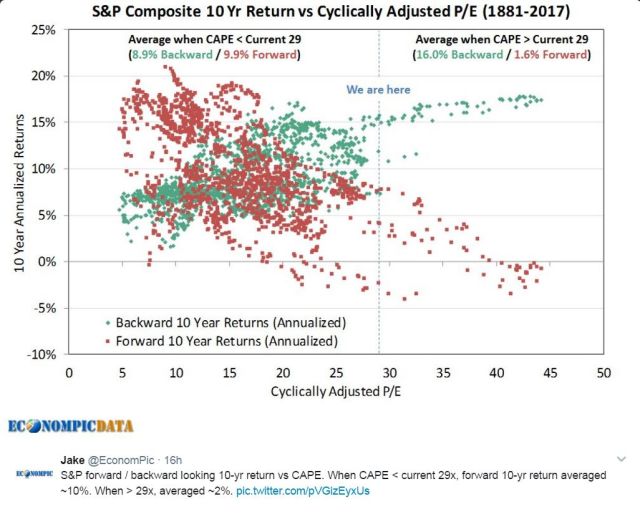

A Marketwatch cikke szerint ennek legjobb vizualizálása az EconompicData blogger egyik diagramján látható. A magát Jakenek nevező anonim szerző készített a legnagyobb kapitalizációjú amerikai részvényeknél egy 10 éves előretekintő és a korábbi 10 év hozamát bemutató ábrát, amelyet az úgynevezett CAPE mutatóval vetett össze. A CAPE (cyclically-adjusted price-to-earnings ratio) a ciklikusan kiigazított ár-nyereség arányt az egyik legnagyobb hatású elemző Robert Shiller fejlesztett ki.

Ha a CAPE mutató 29 alatt van, akkor érdemes lehet befektetni részvényekbe, ugyanis a felmérések szerint 10 éves távlatban az éves várható hozam átlagosan 10 százalék lesz, míg visszatekintve a korábbi 10 évben átlagosan 9 százalékos hozamot érhettünk el egy ilyen részvényen. Érdemes persze figyelni, hogy átlagokról van szó, így a jövőben +20 és -5 százalék között szórhat a hozam, míg a múltban 0 és 14 százalékos eredményt realizálhattak a befektetők.

Jelenleg meglehetősen optimista a piac, hiszen az Egyesült Államokban a vezető indexek csúcson, vagy rekord közelben állnak, és sok befektető most vásárol részvényt. Ha a fent említett CAPE mutatót megnézzük, akkor azt láthatjuk, hogy az értéke a 29-es szinten van. Ez ugyan nem jelent komoly túlértékeltséget, ám olcsónak már közel sem mondható a piac. A visszatekintő hozamok mutatói jelenleg is csábítóak, viszont az előretekintő prognózisok már óvatosságra inthetnének. A gyakorlat azonban azt mutatja, hogy a befektetők hite töretlen. A visszatekintő 10 éves hozamok átlagosan 16 százalékosak, állítja a cikk, ugyanakkor az valószínűsíthető a statisztikák szerint, hogy a most beszálló befektetők a következő 10 évben jóval gyengébb átlaghozammal kell, hogy számoljanak.

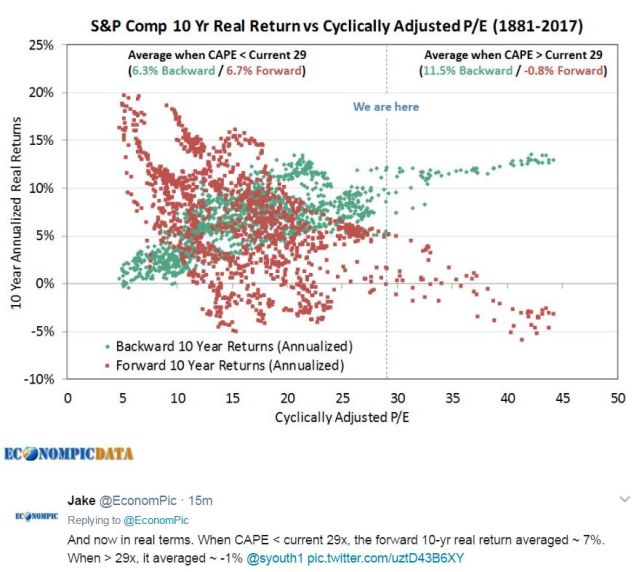

Még érdekesebb a helyzet, ha a képletbe bekerül az infláció is, hiszen a nominális hozamok önmagukban jól csengenek, de nagyon nem mindegy, hogy milyen drágulás mellett realizáljuk ezt. Az elemzés szerint a mostani 29-es CAPE érték esetén a 10 éves visszatekintő reálhozam tekintélyesnek mondható, hiszen 6,7 százalékos. A befektetők előretekintő hozama viszont reálértében veszteséget jelent majd, hiszen 0,8 százalék lesz. Hiába azonban a figyelmeztetések, melyek szerint a múltbeli hozamokból nem lehet a jövőbenire következtetni, a befektetőket ez nem érdekli. Mivel azt látják, hogy az elmúlt évtizedben ezen a befektetési formán jól lehetett keresni, továbbra is vásárlóként lépnek be a piacra.

A grafikonok szerint egyébként a vedd és ülj bele stratégia sem nyerő 10 éves vagy annál rövidebb horizonton, mivel a befektetők átlagos reálhozama negatív lesz. Rendkívül türelmesnek kell lenni, és 20 éves távlatban kell gondolkodni annak, aki az inflációt szűrve is pozitív eredményt szeretne elérni, kommentálta a számokat a Marketwatchnak egy portfólió menedzser. Mint megjegyzi, a CAPE szerinte nem a legjobb mutató, az elemzéseknél, főleg rövidebb periódusok esetében. Ugyanakkor arra mindenesetre alkalmasak, hogy kijelöljenek egy keretet, amely a befektetés eredményes időtartamát meghatározhatja.