Új ingatlanpiaci indexet mutatott be pénteken a Duna House, mely több szempontból is innovatív újítást jelent. Mint azt az ingatlanforgalmazó hálózat sajtótájékoztatóján Guy Dymschiz ügyvezető igazgató elmondta, a hazai ingatlanpiacon több probléma is van, elég csak a svájci frank árfolyamára tekinteni, a legnagyobb gondot véleménye szerint ugyanakkor a bizonytalanság okozza. Magyarországon ugyanis eddig nem volt olyan hiteles forrás, amely havi rendszerességgel adna ki friss adatokat az ingatlanpiacról. Úgy vélik, hogy ezen a piacon – főleg az utóbbi években, amikor hónapról-hónapra óriási változások történnek – a 4-5 hónapos késéssel érkező elemzések nem adnak hiteles képet. Enélkül pedig a bankok, a fejlesztők és a vásárlók is csak sötétben tapogatóznak, ez pedig az egyébként is visszaesést mutató piacot erősen sújtja. Ennek érdekében alakították ki és publikálják a jövőben a Duna House Barométert, amely reményeik szerint számos aspektusból bemutatja az éppen aktuális piaci helyzetet.

Az ügyvezető kiemelte, hogy a rendszeresen publikálásra kerülő adatok (például a KSH számai) sem nyújtottak igazi támpontot, hiszen gyakran nem azonos kategóriákat hasonlítottak össze, így az azokból levont következtetések félrevezetőek voltak. Példaként említette Guy Dymschiz az átlagos négyzetméterárakat, mely az ingatlan típusának függvényében erős szórást mutathat. Éppen ezért az új indexbe referencia ingatlankosarakat alakítottak ki, és az azonos kategóriájú lakások árváltozásait rögzítik és elemzik.

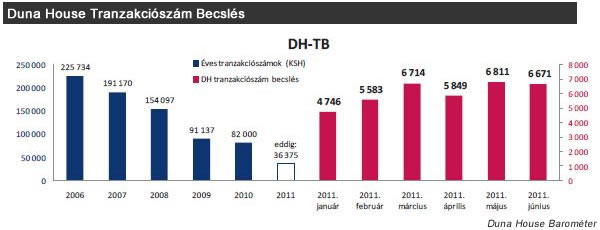

A Duna House Barométer metodikáját, és a legfontosabb adatokat ismertetve Rutai Gábor, a Duna House PR és elemzési vezetője elmondta, hogy az első féléves számok alapján az idei évben sem fordul meg a csökkenő trend, az ingatlanpiacon várhatóan 2011-ben még az egy évvel korábbinál is kevesebb tranzakcióra lehet számítani. Magyarországon ugyanis 36375 ingatlant adtak el az első fél évben, míg egy évvel korábban a KSH adatai szerint 2010-ben összesen 82 ezer (78 ezer használt és 4 ezer új lakás) cserélt gazdát. Az elemző szerint az első féléves közel 37 ezres adat változását befolyásolhatja, hogy július 1-vel részlegesen feloldásra került a forgalmat fékező kilakoltatási moratórium. Érdekességként említette, hogy az idei első két hónap mélypontot jelentett a piacon, az akkor még március 15-re tervezett moratórium-feloldás miatt. Márciusban azonnal érezhető volt az erősödés, miután napvilágra került a feloldás elhalasztása július 1-re. A második negyedévben enyhébbnek mutatkozott a moratórium feloldásától való félelem, mivel elég korán kiszivárogtak a kvótarendszerről szóló hírek és bár hivatalos csak május végén lett.

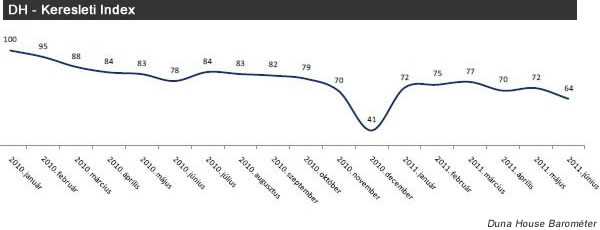

A 2010 januárjától indexált Keresleti mutató folyamatos csökkenést jelez, amely a szezonalitás miatt decemberben ugyan mélypontra esett, de idén tovább folytatódott a korábbi ütemben. Ennél az alindex 2010 januárjához rendelték a 100 pontot, és a visszaesés mértékét jelzi, hogy idén júniusban 64 pontot mutatott.

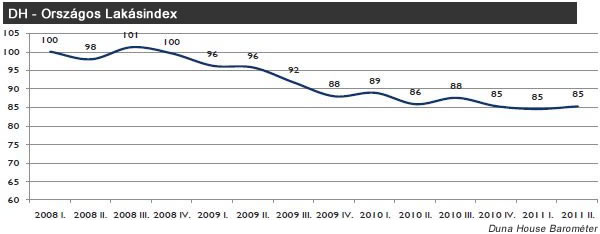

A magyarországi lakások árai a 2009-ben lezajlott nagy áresést követően, az elmúlt 1 évben már stagnálnak. A 85 pontos, a válság előtti árhoz viszonyított nagyjából 15 százalékos áresés lélektani határnak tűnik. Az eladók inkább visszalépnek az eladástól, minthogy elfogadják az olcsóbb ajánlatot. A statikus állapot másik, érdekes oka, hogy Kelet- Magyarországon felfelé, Nyugaton pedig lefelé indult el az index. Az év utolsó negyedévében az indexet is elvben befolyásoló 2 százalékos kilakoltatási kvóta már nem okozhat nagy árváltozást, így ez a szint feltehetően kitart 2011-ben.

A budapesti tégla lakások ára hektikusan mozgott az elmúlt időszakban. Az idei első hónapokban a vevői kivárás volt jellemző, azonban a „kihagyhatatlan” olcsón kínált lakásokat azért kisebb számban, de vásárolták. Egyelőre kiszámíthatatlan, hogy a tégla lakások ára tud-e ennél is lejjebb kúszni, vagy megtalálta az árszint a mélypontot. A fővárosi panellakások ára az elmúlt 1,5 évben tartják magukat, bár így is lényeges elmarad a 2008 év eleji értéktől. Kisebb ingadozásoktól eltekintve 2009 végétől szinte ugyanazon az értéken mozog az index.

Júniusban a budai panelek nagy részét a III. kerület és a XI. adja, míg a pesti oldalon majd’ minden kerületből érkezik adat. A 199 ezer forintos budai átlagár és a 180 ezer forintos pesti, magasabb kicsit, mint az első féléves átlag. Országos szinten kisebb a különbség a keleti és a nyugati oldal között. Sem árban, sem az értékesítés hosszában nem mutatkozik kiemelkedő eltérés.

Szintén júniusban a tégla lakások esetében már külön vizsgálta a Duna House a belváros forgalmát is. A négyzetméter árakban kevés különbség mutatkozik a pesti oldal többi kerületéhez képest, azonban lakásárakban a drágábbak (vagyis nagyobbak) kerültek eladás alá a belvárosban. Június hónapban a budai oldal lakástulajdonosai örülhettek a leghamarabb a vevőknek, akik 22 százalékkal többet fizettek négyzetméterenként, mint a pesti vásárlók. Magyarázat lehet erre, hogy a válság évei alatt akinek pénze van, inkább az értékállóbb ingatlanokat vásárolják. A vidéki összehasonlításból kiderül, hogy a keleti országrészen a vevők olcsóbb négyzetméteráron vásároltak, mégis magasabb áron, vagyis nagyobb lakást kerestek.

Az első félévben az ingatlanértékesítő hálózatnál érdeklődők megjelölése alapján jól kirajzolódik, hogy mintha Budapestnek is lenne egy népszerű magja, a főváros É-Ny-i részén. A XI. és XIII, kerültek a fő célpontok a teljes félévben összességében és június hónapban is. A belvárostól eltávolodva egyre fogy az érdeklődés. A főváros déli oldalán a XXI., XXII., XXIII. Kerületekben szinte minimális. Június hónapban a teljes félév átlagához képest enyhe érdeklődéscsökkenés figyelhető meg a budai oldalon. A belvárosban és a pesti oldalon azonban épp ellenkezőleg, csekély növekedés látható.

A barométer vizsgálja az alkuk lehetőségét és annak mértékét is. Mint az Rutai Gábor elmondta, figyelembe veszik az eredeti irányár, és a vevői érdeklődést generáló irányárat is, továbbá azt, hogy ez utóbbihoz képest hogyan alakul a tranzakciós ár. A legdrasztikusabb irányár változás Szabolcsban mutatkozott (17%), s mikor megjelentek a vevők, további 10 százalékos alkura voltak képesek. A csongrádi eladók hasonló tapasztalatokat élhettek át. A győriek ellenben sokkal kisebb áralkura voltak kényszerítve, hiszen az első lépésben 7, majd az áralkunál további 6 százalékot veszítettek.

mfor.hu