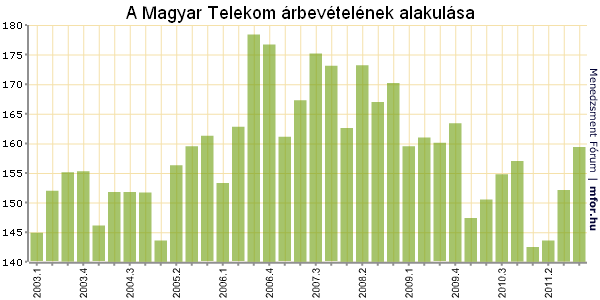

2011 egészét tekintve a Magyar Telekom árbevétele 2 százalékkal csökkent az egy évvel korábbihoz képest, így 597,6 milliárd forintot tett ki - számolt be a társaság csütörtök hajnalban a Budapesti Értéktőzsde honlapján. A hangalapú kiskereskedelmi vezetékes és mobil bevételek egyaránt csökkentek, amit nagyrészt ellensúlyozott a TV, mobil internet valamint rendszerintegrációs és információtechnológiai szolgáltatásokból származó bevételek növekedése. A negyedik negyedévet tekintve a vártnál jobbak lettek a bevételi számok, hiszen a 159,4 milliárd forintos árbevétel az egy évvel korábbit is felülmúlta.

Éves szinten az EBITDA 7,9 százalékkal 213 milliárd forintról 196,1 milliárd forintra a mérséklődött, az EBITDA ráta 32,8 százalékot ért el. A működéshez kapcsolódó, azaz a macedóniai vizsgálattal kapcsolatos költségek és elhatárolások, a macedóniai értékvesztéssel (lásd lentebb) kapcsolatos költségek valamint a magyar telekom adó nélkül számolt EBITDA 1,3 százalékkal 245 milliárd forintra mérséklődött. A működéshez kapcsolódó EBITDA ráta 41 százalék volt 2011-ben, míg 2010-ben 40,7 százalék.

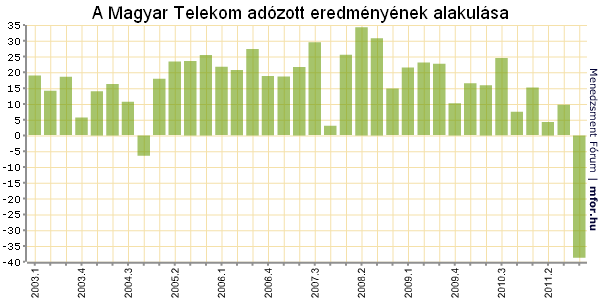

A fentiekkel a Magyar Telekom menedzsmentje teljesítette a 2011-re kitűzött célokat, azonban mégsem lehetett maradéktalanul elégedett, hiszen a társaság részvényeseire jutó eredmény (nettó eredmény) a 2010-es 64,4 milliárd forintos profit után tavaly 7,5 milliárd forintos veszteséget mutatott. Ez a részvényeseknek sem jó hír, hiszen így az is kérdésessé vált, hogy egyáltalán lesz-e osztalék a 2011-es eredmények után.

A gyenge nettó profit egyébként elsősorban a negyedik negyedévnek köszönhető, hiszen az év utolsó három hónapjában 40,3 milliárd forint volt a Telekom vesztesége. Vigasztalhatja a vezetőséget és a részvényeseket, hogy a bukás szinte teljes egészében egyszeri tételeknek volt köszönhető, melyek közül a cég hármat emelt ki a gyorsjelentésben.

Egyrészt a Telekom tavaly nyáron elvi megállapodást kötött az amerikai tőzsdefelügyelettel és az igazságügyi minisztériummal, hogy a céggel kapcsolatos vizsgálatokat tárgyalásos úton lezárják. A végleges egyezséget decemberben kötötték meg, melynek értelmében a magyar cég 90,8 millió dollárt (21,9 milliárd forint) fizet, melynek teljes összegére céltartalékot képezett 2011-ben. A vizsgálattal kapcsolatos költségek a negyedik negyedévben 2,2 milliárdot tettek ki.

A másik jelentős egyszeri tétel az értékcsökkenési leírások 31,8 százalékos emelkedése 2010-hez képest, a jelentős növekedést az okozta, hogy a Telekomnak macedón leányvállalatára 31,4 milliárd forintos értékvesztést kellett elszámolnia. Ennek oka, hogy a leánycég tavaly készült tízéves bevételi terveit az egy évvel korábbihoz képest 15-25 százalékkal kellett csökkenteni a kedvezőtlen gazdasági környezet és a vártnál erősebb mobilpiaci verseny miatt.

A harmadik jelentős egyszeri tétel, hogy a Magyar Telekom nyereségadója 2011-ben 27,5 milliárd forinttal emelkedett az előző évhez képest. 2010. negyedik negyedévben egy egyszeri 14,6 milliárd forint összegű adójövedelem került elszámolásra a magyar társasági adótörvény változása miatt, melynek értelmében 2013-tól a magyar társasági nyereségadó mértékét 19 százalékról 10 százalékra csökkentették. 2011 novemberében az adótörvényt ismét megváltoztatták, és a korábban hatályos általános 10 százalékos társasági adókulcs helyett továbbra is a 19 százalékos adókulcs marad érvényben 2013-tól az évi 500 millió forintot meghaladó adóalap esetében. Ennek következtében a 2010. negyedik negyedévben könyvelt egyszeri halasztott adókötelezettségben történő csökkenés 2011. negyedik negyedévben visszaforgatásra került, így a csoport nyereségadója 15 milliárd forinttal nőtt - olvasható ennek levezetése a gyorsjelentésben.

A számok kapcsán Christopher Mattheisen elnök-vezérigazgató elmondta: „2011-ben a bevételek és a működéshez kapcsolódó EBITDA a vártnál kisebb mértékben csökkentek és így az előzetes célkitűzéseinkben jelzett 3-5 százalékos bevétel- illetve 4-6 százalékos EBITDA-csökkenésnél kedvezőbb eredményeket értünk el".

"2012-ben azonban várhatóan nem kerülhetjük el, hogy az eredményeinken megmutatkozzon az akár recesszióhoz is vezető romló gazdasági környezet hatása, miközben a szabadon elkölthető jövedelem csökkenésétől való félelmek is erősödnek. Ugyanakkor azon kezdeményezéseink, hogy új bevételforrásokat találjunk, most eredményesnek tűnnek, és reményeink szerint éves szinten stabilizálják csoportszintű bevételeinket. Ezek az új bevételforrások azonban alacsonyabb jövedelmezőségűek és várhatóan hígítják jövedelmezőségünk szintjét. Ennek következtében arra számítunk, hogy bár bevételeink éves szinten változatlanok maradnak vagy legfeljebb 2 százalékkal csökkennek, a működéshez kapcsolódó EBITDA 4-6 százalékkal mérséklődik. A spektrumvásárlás nélkül számolt beruházások várhatóan a 2011. évivel megegyező szinten maradnak, hogy elősegítsük a folyamatban lévő hálózatmodernizációt és a belső hatékonyságot növelő projekteket" - emelte ki Mattheisen.

Beke Károly

mfor.hu