A magyar ingatlanpiacot a mostani stagnáló állapotából csak a jelenleginél lényegesen dinamikusabb kereslet tudná kimozdítani. Hiába azonban a januártól még kedvezőbb paraméterekkel elérhető kamattámogatott konstrukció, az MNB legfrissebb adatai szerint az év első hónapjában mindössze 8,2 milliárd forint lakáscélú hitelt folyósítottak a hazai bankok. Ilyen alacsony értékre 2010 márciusa óta nem volt példa. Márpedig, amíg nem érhető el olcsó és nagy volumenben hozzáférhető (és folyósított) lakáshitel, addig a magyar ingatlanpiacon - a hazai demográfiai folyamatok, illetve a külföldi kereslet támogatása hiányában - nem várható alapvető fordulat.

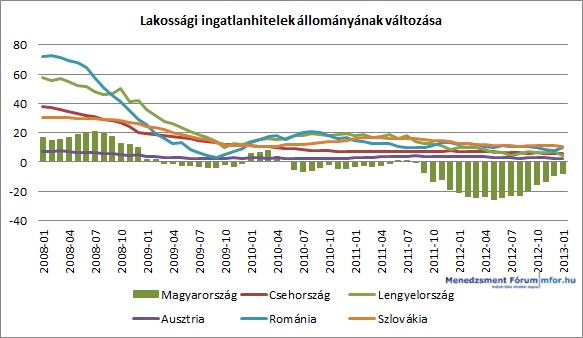

Ha megnézzük az Európai Központ Bank statisztikáját, a környező országokkal összehasonlítva azt láthatjuk, hazánkban a lakosság lakáshitel-állományának euróban kifejezett értéke évről évre alacsonyabb. Eközben régiós versenytársainknál ha nincs is hitelbumm, de a válság kitörése óta folyamatosan pozitív tartományban van az állomány növekedésének üteme.

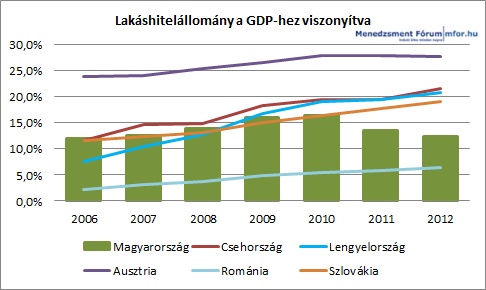

Az ábrát nézve jogosan tehetjük fel a kérdést, azért csökken folyamatosan a magyar lakáshitel állomány, mert a válság előtti időben esetleg túlhitelezték magukat a kereskedelmi bankok és most ennek a folyamatnak a korrekciója zajlik? Ha az EKB állományadatait összevetjük az Eurostat folyó áras (euróban kifejezett) GDP adataival, akkor azt láthatjuk, erről szó sincs, hiszen a magyar 12,3 százalékos arány a régióban a második legalacsonyabb. A csehek, a lengyelek, a szlovákok mind 20 százalék körüli GDP-arányos állománnyal rendelkeznek, a fejlett osztrák piac pedig 27,8 százalékkal bír.

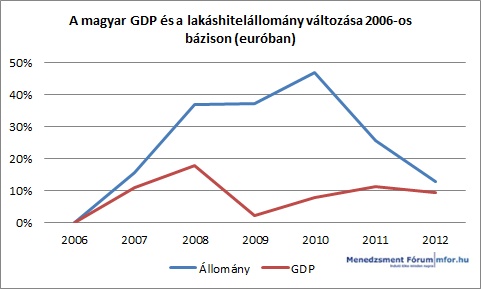

A magyar mutató - a devizahiteleknek köszönhetően - a 2008-as válságig együtt nőtt a régiós társak hasonló indexével, 2010-től azonban - amikor eltűntek a devizahitelek és tömegesen dőltek be a korábban folyósítottak - folyamatos, és határozott mértékű volt a visszaesés. Ráadásul már a 2009-es és 2010-es növekedés is csak technikai jellegű, hiszen 2009-ben bezuhant a GDP, 2010-ben pedig "elszállt" a svájci frank árfolyama az euróhoz képest. Azóta azonban - a végtörlesztéssel megtámogatva - élesen csökken a magyar lakáshitel-állomány értéke.

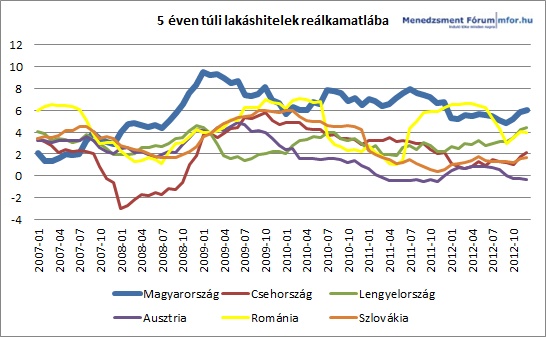

Azon felül, hogy a devizaalapú hitelekkel a társadalom széles köre megégette magát és ezért a lakosság jelentős részében jelenleg - és még valószínűleg hosszú ideig - "hitelundor tombol", a lakáshitelek állományának felfutását, vagy legalábbis szinten tartását alapvetően még egy másik keresleti tényező is dominánsan meghatározza. Ez pedig a magas kamatszint. Magyarországon az 5 éven túli lakáshitelek a válság kitörése óta 11-12 százalékos kamat mellett érhetőek el az EKB szerint. A tavaly második félévben beindult MNB-kamatvágások ellenére a kamat december végén átlagosan 11,13 százalék volt. Hiába csökken ugyanis a kamatláb, ha az egyéb költségek alapvetően megdrágítják a hiteltermékeket. (lásd: A kamatvágások ellenére is drágábban juthattunk lakáshitelhez)

Ha figyelembe vesszük az adott gazdaságra jellemző inflációs környezetet is, akkor a reálkamat (az Eurostat által közölt harmonizált infláció feletti rész) nálunk 6,03, a lengyeleknél 4,46, a románoknál pedig 3,94 százalék. Ráadásul a lengyelekkel ellentétben nálunk sem az elmúlt időszak gazdasági teljesítménye, sem a várakozások, sem az ingatlanpiaci folyamatok nem igazán adnak támogatást a lakosság számára a hosszú távú eladósodás irányába.

Az ábrán jól látható, hogy 2007 első felében - főleg a devizahiteleknek köszönhetően - a magyar lakáshitelek árazása a legkedvezőbb volt a régióban. A válság kitörése óta azonban a legdrágább.

szp

mfor.hu