A tranzakciós adó emelése, és a betétekre bevezetett egészségügyi hozzájárulás bejelentését követő napokban a közösségi oldalak egyik népszerű posztja volt az, amikor levezették, hogy kisebb összegnél a betétes ráfizet, ha leköti a bankban a pénzét. A betétekre kivetett, illetve a készpénzfelvételre vonatkozó megemelt tranzakciós adó ugyanis egy rövid (1-2 hónapos) betét esetén a korábbiakhoz képest komoly költséggel jár, miközben a hozamok az utóbbi időben tovább csökkentek.

De mi a helyzet, tehetjük fel a kérdést, ha valakinek több millió forintja van, és annak szeretne minél jobb hozamot biztosító helyet találni. Felmerülő alternatívák közül az mfor.hu a bankbetéteket, az állampapírokat, és a kiadásra vásárolt ingatlanok hozamát vizsgálta. A cikk keretében arra is kíváncsiak voltunk, hogy mennyiben állja meg a helyét az az utóbbi hetekben több helyen felbukkant kijelentés, mely szerint most kell lakást venni.

Bár a módszertani kérdések esetleg unalmasak lehetnek, néhány szempontot mindenképpen célszerűnek látunk tisztázni az esetleges félreértések elkerülése érdekében. A számításaink során 15 millió forintra számoltunk hozamokat, miközben a megvételre javasolt ingatlantípusok közül van, amely átlépi a lélektani határt. (Bár tudjuk, hogy már ez is jelentősen korlátozza a potenciális befektetők körét.)

Ennek megfelelően az ingatlanbefektetési szakemberek által leginkább ajánlott új építésű, illetve néhány éve átadott projektek keretében készült lakásokat nem vizsgáltunk. Ez utóbbiak kapcsán egyébként érdemes kiemelni, hogy általánosítani ugyan nagyon nehéz, hiszen minden lakás más paraméterrel rendelkezik, de a budai oldalon - ha a 2008-as válságot követő években tapasztaltakból indulunk ki - ezek a lakások nagy valószínűség szerint a következő években nem csak, hogy nominálisan, de akár még reálértékben is tartani tudják az árukat. A számításaink során ugyan egzakt eredményeket kaptunk, ám ezeket helyén kell kezelni, hiszen az egyes befektetések kockázata és likviditása nem azonos, így az eredmény megítélése során érdemes erre is tekintettel lenni.

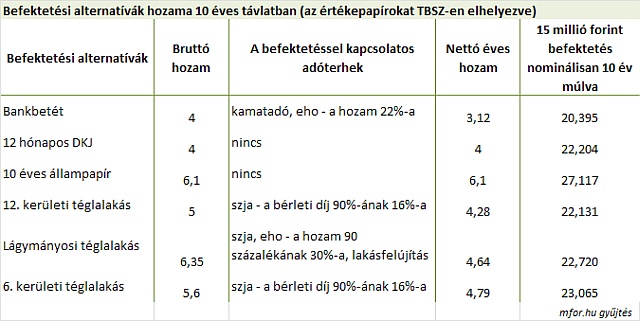

Bankbetét

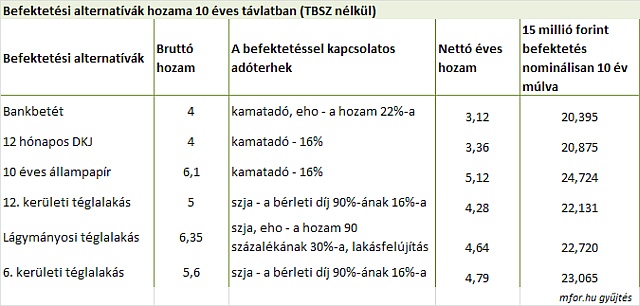

Ahogy azt feltételezni lehetett, a bankbetétek napjainkban korántsem számítanak bombaüzletnek. Ezen befektetési formák likviditása jónak mondható, mert bár gyakran kamatveszteséggel, de bármikor felmondhatóak és készpénzre válthatóak. A hozamokról viszont már nem mondhatunk ilyen jókat. A jegybanki kamatcsökkenésnek, és a hitelundornak köszönhetően a bankok is csak mértékkel vadásznak a betétesek pénzére. A fizetett kamatok ennek megfelelően mérsékeltek, mint július közepén publikált cikkünkből kiderül lassan 4 százalékot sem kapunk átlagosan a pénzünkért. Alaposan körbe kell tehát néznie a bankok és takarékszövetkezetek kínálatában annak, aki az elérhető hozamok szempontjából felső szinthez közeli kamattal 4 százalékot szeretné megkapni. Az egyéves lekötések esetén jelenleg a bankok többsége 4 százalék körüli kamatot fizet, amit azonban csökkent a kamatra kivetett állami sarc. Ennek megfelelően az első év végén 100 forintra 3,12 kamatot kapunk. Ha semmi nem változik (kamatok, adók), akkor a jelenlegi kondíciók mellett a bankbetét az általunk vizsgáltak közül a legalacsonyabb hozammal kecsegtető befektetés.

Kincstárjegy

Napról-napra változnak ugyan a hozamok a diszkontkincstárjegyeknél, a 12 hónapos befektetés azonban jelenleg a bankbetétekhez hasonlóan 4 százalék körüli hozamot biztosít. Nagy előnye ugyanakkor, hogy a lakossági források bevonása érdekében az állam versenyelőnyt biztosít ennek a befektetésnek. Így az állam által forintban kibocsátott kincstárjegyekre és kötvényekre nem vonatkozik a bankbetéteket terhelő új sarc, vagyis nem kell eho-t fizetni a kamat/hozam után. A kamatadó elvileg terheli ezt a befektetési formát, ám van arra is lehetőség, hogy valaki Tartós befektetési számlát (TBSZ) nyisson, és azon helyezze el az értékpapírokat. Ha öt évig nem veszi ki valaki innen a pénzt, akkor ebben az esetben már mentesülhetnek a kamatadó alól. Ennek köszönhetően a kincstárjegyen elérhető hozam simán veri a betéteken realizálhatót.

Lakást venni kiadásra

A mostani számításunk során olyan lakásokat kerestünk, amelyek a városközponthoz viszonylag közel vannak, jó közlekedéssel bírnak, és a vásárlás után nem igényelnek felújítást. A Primalak ingatlanpiaci szakértői által javasolt ingatlantípusok kapcsán a szakértők hangsúlyozták, hogy kiadás esetén is nagyon fontos olyan általános szempontokat vizsgálni, mint hogy milyen az ingatlan elhelyezkedése, a környék mennyire rendezett, biztonságos. Milyen állagú házban található a lakás, mikor volt az épület felújítva, és hogy milyen a lakóközösség. A lakás állapota mellett annak költségei (rezsi, közösköltség, stb.) is érdemes megnézni, hiszen ez is befolyásolja a későbbiekben az elérhető hozamokat. A kiadásra vásárolt többszobás lakásoknál külön szempont lehet, hogy a szobák ne nyíljanak egybe, az ugyanis szűkítheti a potenciális bérlők körét.

A lakásvásárlás kapcsán érdemes megjegyezni, hogy a fővárosban a 11 és 17 milliós áron kínált használt téglalakások voltak a legkeresettebbek az elmúlt időszakban, és 2013 első negyedévében is folytatódott a KSH adatai szerint az árak csökkenése. Ez részben az alkuk során jön felszínre, így az általunk folytatott számításokban vett irányárak a gyakorlatban még akár csökkenhetnek is, ez pedig jelentősen növelheti az elérhető hozamot. Az Otthon Centrum napokban publikált elemzése szerint az első negyedévben a használt téglalakások esetében 13,3 százalék a teljes árengedmény, amiből a szerződéskötési alku mértéke 7,8 százalék volt. Igaz, figyelembe kell azt is venni, hogy az ingatlan vásárlása után a vevőknek 4 százalékos illetéket kell fizetniük az államkasszába, ami a költségeiket növeli. (Összességében ugyanakkor az elérhető árengedmény valószínűleg nagyobb, mint a felmerülő pluszköltség.)

A vizsgált lakásokat tekintve egy-egy 6., 11. és 12. kerületi lakást vettünk példának. Az ingatlanpiaci szakértők szerint ha valaki befektetési céllal keres lakást, akkor az 1., a 2., és a 12. kerületben kell leginkább szétnéznie, emellett a 3. és a 11. kerület egyes részei kínálnak immár jó lehetőséget. A belvárosi lakások (5. kerület mellett a 6. és a 13. kerület belső részei) között is mind gyakrabban tűnnek fel elgondolkodtató ár-értékarányt képviselő ingatlanok.

A három lakás közül a legdrágább a lágymányosi lakás volt, ugyanakkor az egyetemi városrész közelsége kedvező kiadási lehetőséget biztosít. A közel 60 négyzetméteres ingatlant a Primalak szakértői szerint 90 ezer forint körüli összegért lehet havonta kiadni, ami nagyjából összecseng a Duna House nemrég publikált átlagos adataival. Ennek megfelelőn kiemelkedő bruttó hozamot realizálhatunk. (Bár az adókerülés ebben az esetben jóval egyszerűbb, mint banki termékeknél, ám erről mindenkit lebeszélnénk.) A bérleti díjat nem csak szja terheli, de miután éves szinten az abból származó bevétel meghaladja az 1 millió forintot, így egészségügyi hozzájárulás is. A lelkesítő bruttó hozam, így hirtelen kevésbé lesz attraktív, ám így is meghaladja a dkj és a bankbetét hozamát is. Tovább rontja azonban az ingatlan jövedelmezőségét, hogy felújításra is kell pénzt fordítani, a példában mi 700 ezer forintot szántunk a tízéves futamidő közepén erre. Mint a táblázat mutatja, még így is meghaladja a hozam a kincstárjegyét. (Torzíthatja az eredményeket, ha valaki elérte a felső limitet az eho-ban, és az ingatlan után már nem lesz ilyen kötelezettsége.)

Még jobb ugyanakkor a megtérülés, ha havonta 80 ezer forint körüli díjért adja ki valaki a lakását, ekkor ugyanis csak személyi jövedelemadót kell fizetnie. A 40 négyzetméteres 12. kerületi lakás havi 60 ezer forintos díja, de a terézvárosi 55-60 m2-es ingatlan is ezt a kritériumot hozza. Mindkét esetben terheltük félidőben az ingatlant egy komolyabb (550 ezer forintos) felújítással. A 12. kerületi lakás a kincstárjegyek teljesítményét tudja, ám a magasabb négyzetméter ár miatt, nem elég gyors a megtérülése. Ennél is jobb lehet akár a belvárosi lakás, ahol a nettó hozam 4,8 százalékot is elérheti.

Érdemes ugyanakkor kiemelni, ha az értéknövekedési lehetőséget is kalkulálunk, amely a szakértők szerint 10 éves távon (ha reálértéken nem is, nominálisan) nagy valószínűséggel bekövetkezik, akkor. a budai lakásokra érdemes koncentrálni, mert az értéke a várakozások szerint ezeknek jobban nőhet.

És a győztes…

Noha a számításainkkal bizonyítottuk, hogy még becsületesen leadózva, a lakást normálisan karban tartva is jobb befektetés, mint a bankbetét, a kereslet továbbra is nyomott. Bár épp Budapest kedvelt a jól beárazott részeken alakulhat ki komolyabb vásárlás is. A lakásoknál van azonban ma kedvezőbb alternatíva, amely több pénzt tud termelni, igaz ennek megvan a kockázata. A 10 éves állampapír, merthogy az összehasonlításban ez a befektetési forma bizonyult a legjobbnak. (Igaz ebben az esetben is a befektetési forma szempontjából legelőnyösebb TBSZ-es megoldással számoltunk.)

A kockázatok kapcsán ugyanakkor ki kell emelni, hogy ha valaki nem üli ki a futamidőt és menet közben akar megválni a kötvénytől, akkor extrém esetben akár komoly veszteséggel nézhet szembe. Ilyen lehet, ha valami oknál fogva a jegybank elkezdené emelni a kamatokat, vagy akár magyar, akár nemzetközi okok miatt megremegne a bizalom, és megugranának a hozamok.

Elemzésünkben ugyan „az almát a krumplival és a mangóval” hasonítottuk össze, így számos bizonytalansági tényező maradt, ennek ellenére az eredeti hipotézis, mely szerint most kell ingatlanba fektetni, akár igazoltnak is tekinthető.

mfor.hu