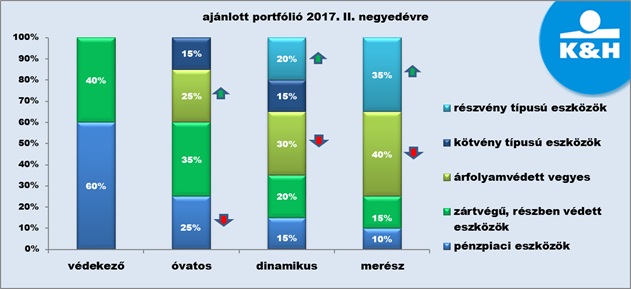

Részvénypiac

Az amerikai elnökválasztás óta jelentősen emelkedtek a részvénypiacok: az S&P 13 százalékkal, a DAX 19 százalékkal növekedett, így az európai és tengerentúli részvénypiacok egyaránt jól teljesítettek. „A jelenlegi gyorsuló inflációs és növekedési környezet alapvetően továbbra is a részvény típusú befektetéseknek kedvez, így, bár a részvénypiacok abszolút és relatív szinten is magasan értékeltek, más, látható hozamot nyújtó alternatíva hiányában továbbra is jól teljesíthetnek. Az előttünk álló hónapokban ezért az óvatosabb befektetőknek a vegyes alapok, míg a dinamikusabb megtakarítóknak közvetlenül a részvényeszközök arányának növelését javasoljuk a portfólión belül” – tájékoztatott Kovács Mátyás, a K&H Alapkezelő szenior portfólió-menedzsere.

„Miközben Trump elnök fokozatosan meg (nem) valósuló költségvetési intézkedései inkább csalódást okoznak a tengerentúli piacok számára, addig a választási/politikai kockázatok enyhülésével, elmúltával az európai részvénypiacok fellélegezhetnek, ezért a részvényeken belül az európai tőzsdéket részesítjük előnyben” – tette hozzá a szakember.

„A magyar tőzsde egyelőre kivételt képez az európai részvénypiaci növekedési kilátásai alól, hiszen a kiváló évkezdet után lendületét vesztette, ez pedig jelentős lemaradást eredményezett a régiós és globális versenyben. Így annak ellenére, hogy az elmúlt két évben el voltak kényeztetve a hazai befektetők – hiszen a BUX index több mint 90%-ot emelkedett –, a kedvező trend folytatására idén egyelőre kevés esélyt látunk. Rövid távon tehát nem tartjuk vonzónak a BUX indexet, és a pozitív fordulathoz mindenképpen új növekedési sztorikra, és ezzel magasabb profitkilátásokra van szükség a blue chipektől, az optimista piaci hangulat folytatódása mellett” – hangsúlyozta ki Kovács Mátyás.

Kötvénypiac

Ha minden folytatódik a jelenlegi kerékvágásban, akkor júniusban sor kerülhet a Fed második idei kamatemelésére, és bár egyelőre még folytatja a lejáró értékpapírok újra befektetését az amerikai jegybank, az irány egyértelmű, ez pedig rövid távon kedvezőtlen a kötvényeknek. Az uniós kamatpolitikában a következő hónapokban ugyan nem várható változás, de az év második felében a politikai kockázatok enyhülésével az EKB is utalást tehet arra, hogy elmozdul a zéró kamatpolitikáról. Mindezeket figyelembe véve nemzetközi szinten csökkentsük a kötvények súlyát a megtakarításokban” – tanácsolja a szakember.

Az MNB részéről ezzel szemben továbbra is a gazdaság élénkítése, ezzel együtt pedig az alacsony kamatszint fenntartása várható. Ezt támasztja alá, hogy a jegybank a második negyedévtől 750-ről 500 milliárd forintra korlátozta a kereskedelmi bankok számára elérhető háromhavi betéteket, ezzel is alacsonyan tartva az állampapírpiaci hozamszinteket és a bankközi kamatszinteket. Mindez a kötvénypiac számára azt jelenti, hogy a rövid futamidejű állampapírok esetében az alacsony hozamszintek fennmaradása, míg a hosszabb futamidejű kötvények esetében a nemzetközi trendnek megfelelő hozamemelkedés várható a következő hónapokban.

Nyersanyagok

„Habár a nyersanyagok eddig lemaradtak az idei raliról, de a világgazdaságra most jellemző fellendülési időszak sajátossága az infláció emelkedése mellett a kapacitások erőteljesebb kihasználása, ez pedig kedvezően hat a nyersanyagpiacok teljesítményére. Hosszabb távon tehát lényeges felértékelődési potenciált látunk bennük, így jó eszköz lehet a kellően változatos portfólió összeállításához” – hangsúlyozta ki Kovács Mátyás.

Devizák

Habár a Fed kamatemelése miatt dollárban már vannak kézzel fogható hozamok, az előttünk álló negyedévben nem számítunk a dollárrali folytatódására, így továbbra is maradhat paritás felett az EUR/USD árfolyama az európai politikai kockázatok enyhülésével párhuzamosan. A forint esetében a következő hónapokat főként az határozhatja meg, hogy a fizetésimérleg-többlet fokozatos csökkenése enyhítheti a forinton a felértékelődési nyomást. A másik oldalon azonban azt is látni kell, hogy ha a nagy jegybankok a (további) szigorítás irányába mozdulnak el, akkor az a forint gyengülését okozhatja.

mfor.hu