Hazánk uniós csatlakozása előtt a késedelmi kamat mértékét az éves költségvetési törvényben rögzítették, ettől azonban a felek eltérhettek. 2004. május elsejétől az Európai Unió fizetési késedelemről szóló irányelvének átvétele jogharmonizációs kötelezettséget rótt ránk, ami a kereskedelmi ügyletek ellenértékének kiegyenlítéseként végrehajtott fizetésekre vonatkozik.

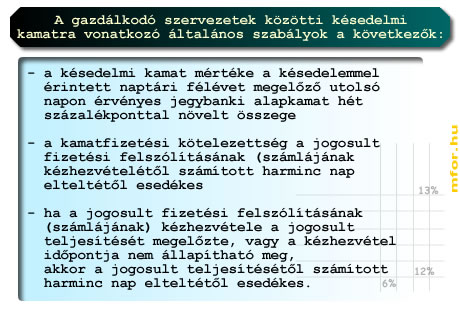

Az irányelv kereskedelmi ügyletnek minősíti a cégek és cégek, illetve vállalkozások és állami szervek közötti szerződést, amelyek ellenérték fejében áruk szállításához vagy szolgáltatások nyújtásához vezetnek. Ennek megfelelően a Ptk-ban külön rendelkeztek a gazdálkodó szervezetek közötti késedelmi kamatra vonatkozó szabályokról [Ptk 301/A.§]:

A késedelmi kamat mértékére és annak számítására vonatkozóan a fenti szabályoktól eltérést jogszabály már csak akkor nevesíthet, ha kedvezőbb rendelkezést tartalmaz a jogosultra nézve. A szerződéses szabadság elve alapján azonban a gazdálkodó szervezetek a szerződésükben e szabályoktól eltérhetnek.

Kedvezőtlen változásAz uniós csatlakozást megelőzően a vállalkozások egymás között általában a jegybanki alapkamat kétszeresében kötötték ki a késedelmi kamat mértékét, és ez a mai napig általános gyakorlat. Ez a megállapodás a jogosultra nézve a bővülés időpontjában kedvezőbb volt.

Azt követően a jegybanki alapkamat szintjének csökkenésével egyidejűleg változott, s 2005. július 19-étől kedvezőtlenebbre fordult a helyzet. Ugyanis jelenleg a jegybanki alapkamat 6 százalék, tehát ennek a kétszerese 12 százalékos kamatnak felel meg. Ezzel szemben ha a Ptk szerinti mértékkel számolnak, akkor a jogosultnak 13 százalékos kamat jár. Érdemes tehát erre is odafigyelni és már a szerződések megkötésekor mérlegelni, hogy a megszokásból kötött megállapodásoknál kedvezőbb feltételekre is lehetősége van annak, aki a késedelmi kamatra jogosulttá válik.

A késedelmi kamat mértékét kell egyébként figyelembe venni azon engedmény összegénél is, amit olyan pénzügyi rendezés esetén adnak, amely a vállalkozások között elszámolandó szerződésben meghatározott fizetési határidőn belül történik. Ugyanis ebből a késedelmi kamattal arányos rész eredménysemleges, de az engedményt adónál az ezen felüli mértékkel kell megemelni a társasági adó alapját.

Kerekes AnikóMenedzsment Fórum