Október végén a bankometer.hu megvizsgálta 24 magyarországi bank kondíciós listáját, és arra a következtetésre jutott, hogy a hitelintézetek a folyószámlák átlagdíjainak emelésével megkezdték a bankadó áthárítását a lakossági ügyfelekre.

A bankok nyereségét alapvetően a banki kamatmarzsok nagysága, illetve a nyújtott szolgáltatások, a nem kamatbevételek volumene határozza meg. Utóbbinál a bankometer.hu adatai szerint tehát megkezdődött az extraadó áthárítása, a kamatmarzsok növekedését vizsgálva azonban nem egyértelmű a kép. Ugyanakkor nyilvánvaló, hogy a válság költségeit közvetett úton "megkapjuk" a bankoktól.

Az mfor.hu a kamatmarzsok vizsgálatához a Magyar Nemzeti Bank (MNB) legfrissebb, október végén publikált, szeptemberre vonatkozó adatait vette alapul.

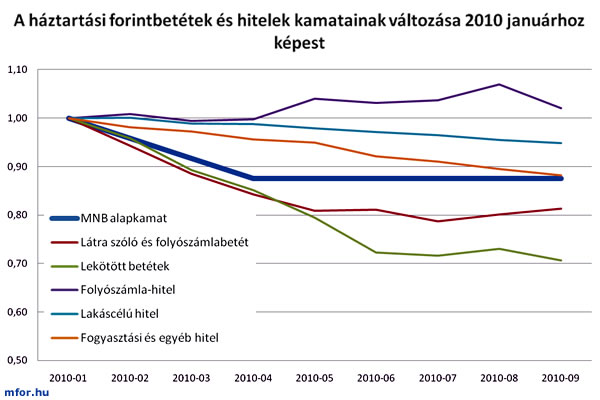

Az MNB statisztikája szerint, a háztartásoknak nyújtott forinthitelek és az általuk elhelyezett forintbetétek (hó végi állománnyal súlyozott) kamatainak idei évi változását vizsgálva azt láthatjuk, hogy a 2010 januári állapotokhoz képest a bankok mindent megtesznek a kamatmarzs növelése érdekében. Ugyanakkor ez a törekvésük nem a júniusban bejelentett bankadó óta csúcsosodott ki, a változások jelentős része már az idei első félévben realizálódott.

Az adatokból egyértelműen látszik, hogy míg idén a jegybanki alapkamat a januári végi szintnek a 88 százalékára esett vissza (hat százalékról, 5,25-re), addig a banki forrásoldalon, a lekötött betétek, valamint a látra szóló és folyószámlabetétek jelentősebb mértékben csökkentek. Előbbiek a januári átlagos 6,36 százalékról 4,49-re, utóbbiak 2,33 százalékról 1,89-re estek vissza.

A marzsok növekedését nem a bankadó váltotta ki. Bár igaz, hogy júniusban volt egy nagyobb mérséklődés a lekötött betétek kamatainál, de azóta a forrásoldali kamatok lényegében stagnálnak.

Egyelőre a banki eszközoldalon, vagyis a hiteleknél sem egyértelmű a banki extraadó áthárítása a lakosságra. A bankok persze az egész év során messze nem csökkentették az MNB-alapkamat, pláne nem a betét oldali kamatcsökkenésének megfelelő mértékben a hitelek kamatait, de június vége óta - a folyószámlahitelek kivételével - folyamatosan mérséklődnek a hitelek költségei. Persze ez részben a lakáshitelek, illetve a szabadon felhasználható jelzáloghitelek kamatperiódusának "lassú változásával" függ össze.

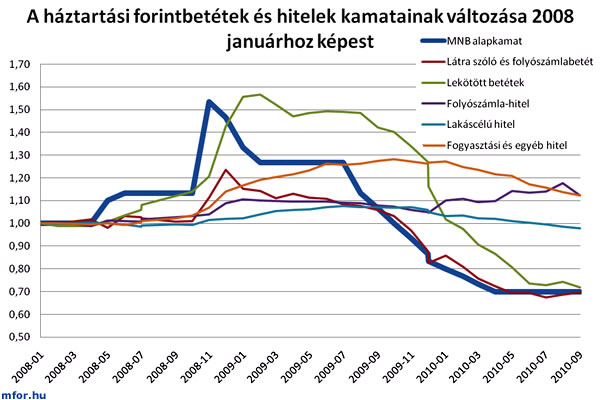

A folyószámlahitelek kamatainak kiugró emelkedése egyébként nemcsak az idei évre jellemző tendencia, a folyamat a válság kitörése óta szembeötlő. Ehhez elég, ha megnézzük a kamatok változásának alakulását 2008 januári állapothoz képest.

Ezen az ábrán még inkább szembetűnő, hogy 2008 januárjához képest mennyire kinyílt a bankok marzsa, hiszen azóta a jegybanki alapkamatnak megfelelő mértékben csökkentek a banki betétek kamatai, ugyanakkor a hitelek árazása a folyószámla és a fogyasztási hitelek esetében 10 százalék felett nőtt, míg a lakáskamatok lényegében nem változtak.

Euró alapú termékek

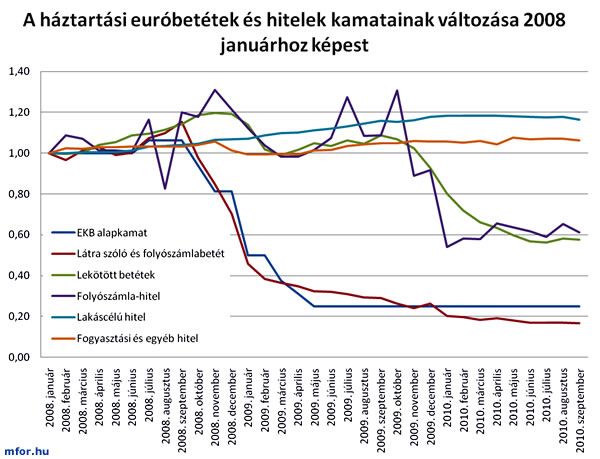

A forint folyószámlahitelek magasan ragadt kamatai egyébként az eurós folyószámlahitelek összevetésével kapcsolatban is elgondolkodtatóak. Mint az alábbi ábrán jól látható, az euró alapú folyószámlahitelek kamatai a lekötött betétek kamataival azonos mértékben csökkentek a 2008 januári állapotokhoz képest, így árazásuk relatíve sokat csökkent a lakáscélú és a fogyasztási hitelekhez képest.

Egyébként ezen az ábrán is tisztán látható a banki kamatmarzsok növekedése, a válság okozta veszteségek áthárítása, de különösebb változást a bankadó bejelentése nem generált.

Svájci frank alapú hitelek

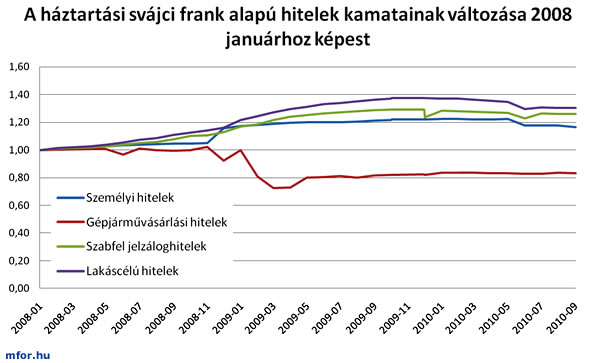

A forint és euró alapú termékek után még egy dolgunk van, a svájci frank alapú termékek árazásának áttekintése. Mivel forrásoldalon a bankok nem gyűjtöttek tömeges mértékben betéteket, ezért az MNB csak a frank alapú lakás és fogyasztási hitelek kamatait publikálja. Csodát itt sem tapasztalhatunk, hiszen a svájci jegybank rekordalacsony szinten tartott kamatai ezen az ábrán sem tükröződnek.

Persze a bankok Magyarország megnövekedett kockázati feláraira, illetve a svájci frank beszerzésének magas költségeire hivatkoznak, de az, hogy a gépjárművásárlási hitelek hóvégi állománnyal súlyozott kamatai 2008 januárjához képest közel 20 százalékkal csökkenni tudtak, azt mutatja, hogy lenne tere a csökkenésnek. Persze ehhez a gépjármű-hitelek esetében már megfigyelhető tömeges nem fizetésekre, illetve a nem fizetési hajlandóság magas fokára lenne szükség.

mfor.hu