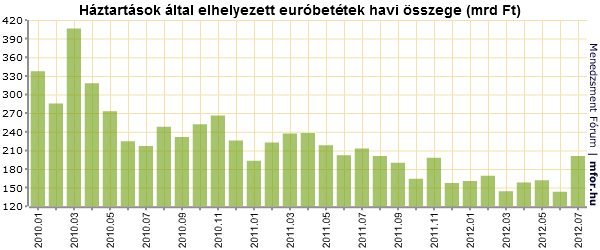

2012 júliusában a forint- és az euróbetéteket egyaránt rég nem látott mértékben kedvelte a lakosság. Történt mindez annak ellenére, hogy jelentős változás a kamatokatban nem történt, a bankok azonban sorra dolgozzák ki az új forrásra vonatkozó kedvező, akciós konstrukciókat. A Magyar Nemzeti Bank pénteki statisztikája szerint a vizsgált hónapban összesen 1097 milliárd forintot helyezett el a lakosság különböző futamidejű lekötött forintbetétekben, aminél magasabbra legutóbb tavaly novemberben volt példa, akkor több mint 1100 milliárd új forráshoz jutottak a bankok. Ennél viszont nagyobb érdeklődést keltettek az euróbetétek júliusban, hiszen az elhelyezett kicsivel több mind 200 milliárdnyi összegnél többhöz legutóbb tavaly júliusában jutottak a bankok a devizabetéteknek köszönhetően.

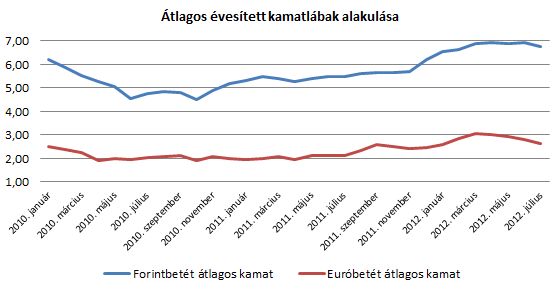

A lakosság megtakarítási hajlandósága és képessége annak ellenére növekedett egyébként, hogy az átlagos évesített betéti kamatok tavasz óta csökkenő trendet követnek. És nem szabad elfeledkezni az állami prémium kincstárjegy akcióról sem, melyet sokan a kereskedelmi bankok által kínált termékek méltó versenytársaként említenek. Visszatérve a bankok kínált kamatok alakulásáról, a statisztikából kiderült, hogy júliusban 18 bázisponttal 6,74 százalékra mérséklődött az évesített kamat a forintbetéteknél, míg az euróbetétek esetében 2,81-ről 2,6 százalékra mérséklődött a kínált kamat.

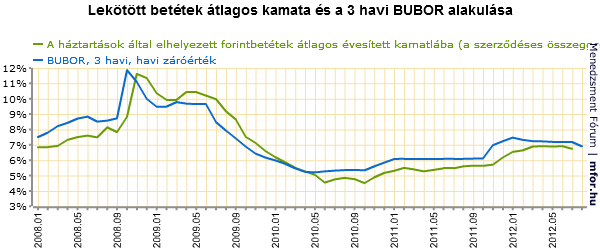

Ez a változás egyébként annyira nem meglepő, legalábbis a legutóbbi cikkeinkben is már utaltunk arra, hogy minden bizonnyal a mostani kamatszint jelentheti a képzeletbeli plafont a bankok számára; felfelé irányuló mozgásterük már alig akad a 3 havi BUBOR mértékéhez viszonyítva. Ezt meghaladva ugyanis már olcsóbbá válna a bankközi piacon történő forrásszerzés számukra, mint a betétek csökkenése. Ráadásul a júliusi 7,18 százalékos havi záró BUBOR augusztus végére tovább csökkent 19 bázisponttal 6,9 százalékra, így a jegybanki statisztika az utolsó nyári hónapra is a háztartások szempontjából jobb esetben stagnáló kamatszintekről számolhat majd be szeptember végén.

Még a kamatcsökkentésre nem reagáltak a bankok

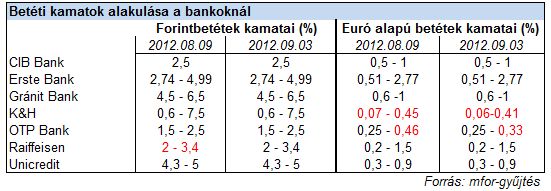

Az imént említett trendet erősít meg a piaci adatok alapján végzett vizsgálódásunk is. Ugyan az augusztusi kamatdöntő ülésen a jegybank 25 bázisponttal megvágta az irányadó kamatlábat, az állandó termékeknél ennek hatása még nem mutatkozott meg sem a bankoknál, sem pedig a takarékbankoknál, pedig a betétek kamatai sokkal jobban követik az alapkamat változását, mint a hiteltermékeké. Egyedül az euróbetéteknél a hónapok óta állandó jelleggel kamatcsökkentő K&H és OTP eszközölt ismét egy pár bázispontos mérséklést a betéti termékkel elérhető maximális kamatot illetően.

A kamatok alakulása szempontjából egyébként - talán köszönhetően a nyári uborkeszezonnak is - szinte érdektelen hónap áll mögöttünk, mivel nem csak az általunk vizsgált fix kamatozású, éves lekötési betéti termékeknél nem eszközöltek változást a pénzintézetek, de olyan új ajánlattal sem álltak elő, melyek a korábbi legkedvezőbb ajánlatokkal fel tudnák venni a versenyt.

Több esetben egyébként jelentős eltérések mutatkoznak az akciós és nem akciós termékek konstrukciója között, hiszen például a Raiffeisen Banknál a sztenderd lekötött betétre futamidőtől és lekötött összegtől függően minimum 2 maximum 3,4 százalékos kamatot kínálnak, az új forrásra vonatkozó akciós kínálatuk akár 8,5 százalékos éves hozamot is ígér. Ebben a konstrukcióban egyébként legalább 200 ezer, legfeljebb 50 millió forint helyezhető el - a 8,5 százalékos éves kamat egy éves lekötés esetén él, ha pedig valaki ennél rövidebb időre, fél évre tenné be kamatozni a pénzét, akkor 8 százalékos éves kamatot kínál a bank.

Székely Sarolta

mfor.hu