Az elmúlt évek egyik, ha nem a legfontosabb döntését hozta az Orbán-kormány a múlt héten, amikor úgy döntött, hogy az oroszoknak adva a feladatot két új blokkal bővíti a paksi atomerőművet. A szakértők szerint 3750 milliárd forintra becsült projekt azóta is a gazdasági sajtó fókuszában van. Rengeteg pro és kontra vélemény hangzott el, amelyhez energetikai vonalon mi biztos nem tudunk plusz információkat hozzátenni. Azt azonban le tudjuk modellezni, hogy a magyar adósságpálya hogyan módosul a beruházás finanszírozásához szükséges, a magyar GDP 12,8 százalékára rugó összeg hitelből történő előteremtésével. Az inkább enyhén pesszimista forgatókönyvet követő számításaink szerint ha a hitelt a kormány megfelelően szétterítve, több részletben veszi fel, akkor a csökkenő államadósságpálya mentén menedzselhető a projekt. Bár a magyar önrész előteremtése során egy kis megszorításra szükség lehet.

Modellünkben az államadósság alakulása szempontjából fontos tényezőket részben a jegybanki prognózisokból kiolvasható értékek, részben a 2013-as tényadatok alapján határoztuk meg. A GDP-növekedés átlagos mértékére például 2,3 százalékot számoltuk, mivel az MNB szerint a magyar gazdaság potenciális növekedése jelenleg 2,5 százalék körül van, de ezt a szintet csak 2015-öt követően érjük el. (A GDP 2013-as év végi értékét a kormány által a 2014-es büdzsében várt 29 200 milliárddal vettük számításba.)

A deflátort, vagyis a GDP esetén használt árindexet 3 százalékkal kalkuláltuk annak ellenére, hogy 2014-ben a költségvetés csak 2,8 százalékkal számol. A rezsicsökkentések hatásának kifutásával, a hazai (illetve a nemzetközi) kereslet erősödésével, illetve a jegybank hitelprogramja mentén a gazdaságba kerülő pénzmennyiség felfutásával azonban az árak emelkedésének üteme nagy valószínűség szerint nőni fog.

Ugyan a tavalyi teljes éves kamategyenleget nem ismerjük, de mivel novemberig összesen 1156 milliárdot fizetett ki kamatokra a büdzsé, és 114 milliárd kamatbevételre tett szert, így valószínűleg itt sem számolunk optimistán, ha a tavalyi kamategyenleget 1200 milliárdra tesszük. Ami a 2012-es év végi 22 393 milliárdos adósságra vetítve 5,3, az általunk számolt 2013-as értékre (lásd később) pedig 5,14 százalékos implikált kamatot jelent. Modellünkben annak ellenére számoltunk végig 5,3 százalékkal, hogy a jegybanki kamatvágások folytatása, illetve a korábbiak átárazódása csökkenti annak mértékét.

Az 1200 milliárdos kamatkiadás a 929 milliárdos pénzforgalmi hiány mellett 270 milliárdos elsődleges pozitív egyenleget jelent, ami GDP-arányosan 0,92 százalék. Mivel az idei évben egyszeri tételek inkább a kiadási oldalt erősítették, valamint a jegybank tavaly februárban készült adósságkivetítése szerint átmeneti csökkenés után 2 százalékra nőhet az elsődleges egyenleg 15 éves horizonton, így inkább pesszimista becslésnek tűnik az az 1 százalék, amivel számoltunk. Különösen úgy, hogy az MNB által jelzett átmeneti csökkenés még jókora jegybanki veszteséggel számolt, amely végül a kamatvágásoknak köszönhetően úgy tűnik, nem valósul meg.

Végül pedig az államadósság 2013-as év végi adósságszintjét kellett megbecsülnünk, mivel ez az adat még szintén nem ismert. De ha még az is volna, valószínűleg akkor is abból a 23 350 milliárdos értékből indulnánk ki, amit pár hete kiszámoltunk. A kormány ugyanis annak érdekében, hogy a 2012-es év végi 79,8 százaléknál alacsonyabb értéket lehessen kimutatni, a likvid tartalékok leépítésével átmenetileg lejjebb "tornázhatta" az adósságszintet. De ez csak átmeneti csökkenés lehet, hiszen az Államadósság Kezelő Központ januárban ismét begyújtotta a rakétákat, és a terv feletti aukciós értékesítéssel újra növeli a tartalékokat. Ezért a modell kiindulóértékénél 79,98 százalékos GDP-arányos államadósságból indultunk ki.

A paksi beruházáshoz biztosított orosz hitelt modellünkben 10 év alatt 10 egyenlő részletben "vettük fel", míg a 750 milliárdos magyar önrészt, ahogy azt Lázár János sajtótájékoztatóján említette, a beruházás végén, három egyenlő részletben "terítettük".

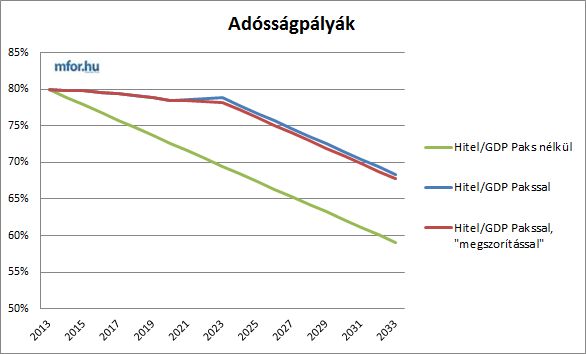

És végül az ábra

Ahogy az ábrán látszik, a fenti, kissé pesszimista adatok esetén is minimálisan csökken a GDP-re vetített adósság, bár a magyar önrész előteremtése idején három év alatt 78,48 százalékról 78,86-ra nő. Ugyanakkor ezt a minimális növekedést viszonylag könnyedén le tudja dolgozni a kormány, elég ha az elsődleges egyenleget ebben a három évben a GDP 1 százalékról 1,2-re emeli. Márpedig a már többször említett, és még Simor vezetése alatt készített jegybanki adósságkivetítés szerint ez a költségvetési folyamatokban bőven benne van.

Ugyanakkor az is jól látható, a jelenlegi adósságpályánkkal 2032 környékére elérhetnénk a maastrichti kritériumként is szereplő 60 százalékos GDP-arányos szintet. Ez a cél a paksi hitel felvételével, és enyhe túlzással "fényévekre kerül tőlünk", hiszen az idősík végén, 2033-ban számításaink szerint még mindig 68 százalékon állhatunk. (Persze az olcsó áramnak köszönhetően nőhet a GDP-növekedés üteme, de ezzel már nem számoltunk.)

mfor.hu