Áprilisban még emelkedő hitelkamatok voltak

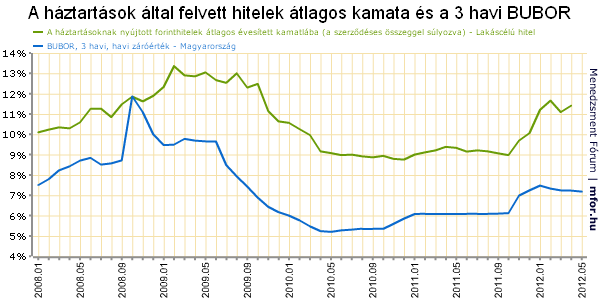

Áprilisban ismét jelentős kamatfelár mellett hiteleztek a bankok a háztartások számára, hiszen 7,21 százalékos 3 havi BUBOR mellett a felvett hitelek átlagos kamata 11,41 százalék volt - vagyis 4,18 százalékpont a különbség. Mindennek magyarázata a legutóbbi cikkünkben rejlik (lásd:Jelentős kamatemelés a bankoknál - így nehéz lesz hitelezni), ugyanis az mfor.hu által a PSZÁF adatbáziásból összegyűjtött piaci adatok alapján áprilisban több bank és a takarékpénztár egyaránt jelentős mértékben drágított a piaci kamatozású hitelein.

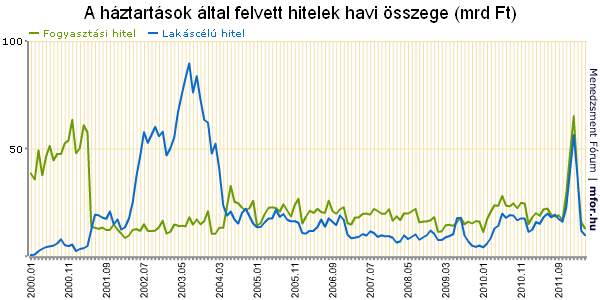

Így hát nem meglepő, hogy a felvett hitelek átlagos évesített kamatlába mindhárom csoportban emelkedést mutatott. A jegybank statisztikája szerint áprilisban a fogyasztási hitelek kamata a korábbi 19,89 százalékról 21,22-re történő emelkedésével több mint két és féléves csúcsra került - ennél magasabb utoljára (22,05 százalék) 2009 novemberében volt. Ezzel összhangban az április hónapban felvett fogyasztási hitelek összege is mélypontra került: legutóbb a mostani 12,9 milliárdnál kevesebbet egy hónapban 2010 januárjában vett fel a lakosság: 11,2 milliárd forintot.

A Magyar Nemzeti Bank első negyedéves hitelezési felmérése szerint ezen a területen egyébként érdemi változás a következő félévben nem várható. Bár a bankok kínálata az eddigi szűkülő trend helyett bővülésbe fordul át köszönhetően annak, hogy a korábbi szigorításal felhagynak, a keresletet illetően azonban továbbra is alacsony érdeklődés mutatkozhat a lakosság részéről a fogyasztási hitelek irányába. A hitelezés beindulása egyébként amiatt is fontos lenne a bankoknak, hogy a meglévő rossz hitelállományt lecseréljék egy újabb és jobb minőségűre. Mivel azonban a felmérés készítésének időpontjában még szó sem volt banki tranzakciós adóról, így könnyen elképzelhető, az új adónem jelentős mértékben megváltoztatja a bankok jövőre vonatkozó hitelezési készségét.

A felmérés alapján más a helyzet a lakáscélú hitelekkel, bár áprilisban itt is emelkedő kamatokról számoltunk be a kínálatokat nézve, ez a folyamat pedig a jegybank legfrissebb statisztikájában is visszaköszönt. A lakáscélú hitelek kamatai így még mindig a kétéves csúcs (11,66 százalék) közelében mozognak: áprilisban 11,41 százalék volt. Ami pedig a felvett lakáscélú forinthitelek havi összegét illeti, 2010 márciusa óta nem volt ennyire alacsony, 9,9 milliárd forint. A már korábban említett jegybank hitelezési felmérése azonban azt mutatta, hogy az előttünk álló időszakban a banki kínálat mellett a kereslet is bővülni fog, így ezen a területen végre ismét beindulhat a hitelezés. Mivel azonban a kereslet egyik főbb visszafogója a magas kamatszint volt, vélhetően ezek is csökkenni fognak a következő hónapokban, bár a tranzakciós adó következményei természetesen ezt könnyen megváltoztathatják.

Májusban beindult lassan a kamatcsökkentés?

A májusi piaci kínálatot vizsgálva talán ennek a kezdeti lépéseit lehet látni már, ugyanis az általunk rendszeresen figyelt bankok és takarékpénztárak a piaci kamatozású termékek mellett más konstrukciónál is kamatot csökkentettek, ellenkező irányú lépésre pedig 1-2 kivételtől eltekintve nem is volt példa.

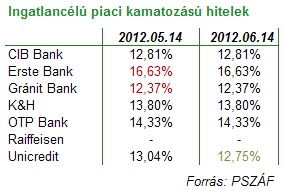

Ahogy az az alábbi táblázatunkból is kiderül, a piacon az ingatlancélú hitelek kamata jelenleg meglehetősen magas szinten van, a bankok pedig egyelőre nem akarják ezt enyhíteni. Egyedül a versenytársakhoz képest eddig is az egyik legjobb feltételt kínáló Unicredit volt az, aki közel 30 bázisponttal mérsékelte a kamatot, mellyel a listánkon szereplők közül már a második legjobb ajánlatnak bizonyul a 12,75 százalékos kamattal. Ezzel szemben az Erste Bank úgy tűnik, egyelőre még ragaszkodik a 16,6 százalékos kamathoz, mely kirívó magasságot jelent. (Ebben az esetben egyébként azért szignifikánsan nagyobbak a számok a cikk elején található jegybanki statisztikában szereplőkhöz képest, mert a PSZÁF adatbázisa már a banki költségekkel növelt, teljes hiteldíjmutatót tartalmazza).

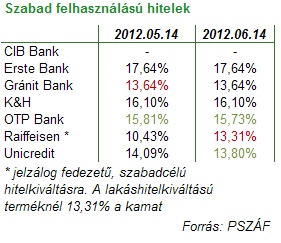

A szabadfelhasználású hiteleknél az Unicredit mellett már az OTP is hozzányúlt a kamat mértékéhez, sőt immár második hónapja, hogy folyamatosan mérsékli annak szintjét. Április közepén az addigi 16,28 százalékot 15,95-re csökkentette, és ha nem is nagy léptékekkel, de azóta is mérsékli a szabadfelhasználású jelzáloghitel kamatát - májusban 15,73 százalékra. Egyébként ezen a területen is az Erstéhez kötődik a legkedvezőtlenebb kamat: 17,64 százalék mellett kínálják az ügyfeleknek a terméket.

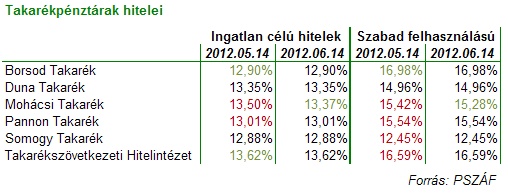

A takarékok egyelőre kivárnak

A takarékok körében még kisebb volt a hajlandóság a kamatcsökkentésre, hiszen itt elenyésző mértékben lehetett olyan terméket találni, melynél az ügyfél számára kedvező irányú változást eszközöltek volna. Ahogy az a táblázatunkban is látszik, az áprilisi jelentős drágítást követően egyedül a Mohácsi Takarék volt az, amelyik korrigált, és néhány tízbázisponttal csökkentett - ez egyébként a termékei nagy részénél megfigyelhető volt. Ennek ellenére az ingatlancélú hitel új kamata még mindig jelentős mértékben meghaladja az április eleji kiinduló szintet, amikor 11,43 százalék mellett lehetett piaci kamatozású ingatlancélú hitelt felvenni.

Székely Sarolta

mfor.hu