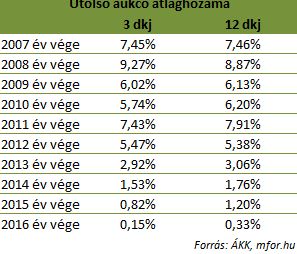

Ha nem lett volna az év utolsó, december 27-i 3 hónapos aukciója, ahol a szokásosnál lényegesen több ajánlatot fogadott be az Államadósság Kezelő Központ (ÁKK), akkor igazán dicsőséges módon, történelmi mélyponton, 0,06 százalékos átlaghozamon fejezhette volna be az évet az adósságkezelő. Persze a 0,15 százalékos év végi „záróár” is szinte ingyen forrásnak tekinthető, különösen akkor, ha figyelembe vesszük, hogy tavaly év végén 0,82, 2013 végén 2,92, 2011 végén 7,43, 2008 végén pedig 9,27 százalék éves kamatot kellett fizetnie a kormánynak 3 havi forrásért.

Ráadásul ha megnézzük az éves diszkont kincstárjegyek "évzáró" átlaghozamát, ott éves szinten még nagyobb, 0,87 százalékpontos csökkenést láthatunk egészen a 0,33 százalékos átlaghozamig. 2013 év végén ez az érték még 3,06, 2011-ben 7,91, 2008 végén pedig 8,87 százalék volt.

A diszkont kincstárjegyek (dkj) hozamesése komoly megtakarítást jelent a költségvetésnek, hiszen azok átlagos hó végi állománya idén az első 11 hónapban 1214, míg 2015-ben a teljes évben közel 1500 milliárdot tett ki. Vagyis egy százalék esés éves szinten 12-15 milliárdos megtakarítást jelent a költségvetésnek. Ha 2017-ben végig fenn tudna maradna a 2016 év végén kialakult átlaghozam, akkor az 1200-1500 milliárdnyi diszkont kincstárjegy állomány után az államnak mindössze 2,5-4 milliárdnyi kamatot kellene fizetnie, ami szinte ingyen van. Különösen ha figyelembe vesszük, hogy 2013-ben a 3 százalékos átlaghozam erre az 1200-1500 milliárdra 36-45, 2011-ben a 7,5 százalék 90-113 milliárd forintnyi kamatkiadást jelentett volna.

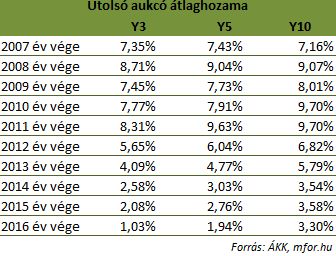

A kamatkiadások csökkenése persze nem csak a diszkont kincstárjegyeknél érhető tetten, hanem az állampapíroknál is. Sőt, a már említett 1200-1500 milliárd dkj-állománnyal szemben az éven túli forintban kibocsátott kötvények hó végi átlagállománya az idei év első 11 hónapjában 11 133, míg tavaly a teljes évben 10 391 milliárd forint volt. Vagyis itt egy százalékpontos csökken a kötvényhozamokban százmilliárdos megtakarítást eredményez a büdzsének. Márpedig a hozamok itt is masszívan estek, főleg a rövidebb lejáratokon. A hároméves kötvények 1,03 százalékos év végi aukciós átlaghozama például 1 százalékponttal alacsonyabb a tavalyinál, de az 5 éveseké is 82 bázisponttal, míg a 10 éveseké 28 bázisponttal csökkent.

A kötvények esetében azonban nem lehet olyan pontosan kiszámolni a kamatcsökkenések büdzsére gyakorolt hatását, mivel a hozamok átárazása több évet vesz igénybe. A Magyar Nemzeti Bank munkatársainak októberi tanulmánya szerint a jegybanki programok által támogatott állampapír-piaci hozamcsökkenések 2013-2018 között összesen mintegy 6 százalékponttal csökkentik a GDP-arányos államadósságot, vagyis bő 1800 milliárd forintról beszélünk az adott időszakra.

A tanulmány által említett jegybanki intézkedések az elmúlt években alapvetően két intézkedéskör köré épültek. Egyrészt az MNB a lakossági devizahitelek kivezetésével, a folyó fizetési mérleg többletének a gyenge forint által történő támogatásával, illetve az állam devizaadósságának leépítésének segítésével következetesen támogatta a magyar gazdaság külső adósságának folyamatos leépülését, ami aztán a nagy adósságminősítőknek az idei évben sorra felminősítéshez vezetett.

Másrészt az önfinanszírozási program keretében fokozatosan átalakította monetáris eszköztárát, melynek legutolsó lépése volt a 3 hónapos irányadó eszköz nyár elején bejelentett időbeli (havi aukciók), majd mennyiségi korlátozása. A kereskedelmi bankok fölös likviditásának nagyrésze így kiszorult a jegybankból, masszív keresletet támasztva az állampapírpiacon, ott is elsősorban a rövidebb futamidejű instrumentumoknál. Ennek köszönhetően alakult ki a diszkont kincstárjegyeknél a fentebb jelzett nullához konvergáló kamatszint.

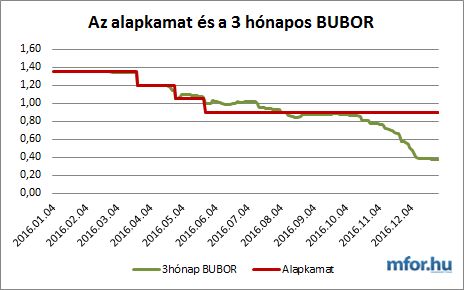

De a jegybankból távozó milliárdok a lakosság és a vállalatok számára is könnyebbséget jelentenek. Legalábbis azok számára, akik hitellel rendelkeznek, és a hitelük kamatozása a BUBOR-hoz van kötve. A szintén nyár elején bejelentett jegybanki szándék a BUBOR-piac élénkülésére az év végére megvalósulni látszik. Míg a 3 hónapos BUBOR korábban szinte hozzátapadt az MNB-alapkamathoz, addigra a jegybankból kiáramló források a bankközi piacon a kínálatban megjelenve lejjebb nyomták a BUBOR árazását is. Olyannyira, hogy a 0,9 százalékos alapkamattal szemben december végén a 3 hónapos BUBOR mindössze 0,37 százalék volt.

A bő 0,5 százalékos csökkenés pedig a 3 hónapos BUBOR-hoz kötött hitelek esetén pár ezer forintos csökkenést jelenthet a havi törlesztőkben. Például egy 20 éves 7 milliós forintos hitel esetében ez a mérséklődés majd kétezer forintot jelent havonta.

szp

mfor.hu

mfor.hu