A Magyar Nemzeti Bank Monetáris Tanácsa a mai kamatdöntő ülésen két új eszközt jelentett be. 2018. január 1-től bevezetnek egy feltétel nélküli, 5 és 10 éves futamidejű kamatcsere-eszközt (IRS), melyhez az első negyedévre vonatkozóan 300 milliárd forintos keretösszeget rendeltek. Ennek segítségével a kereskedelmi bankok a jelenlegi alacsony szinten tudják stabilizálni forrásköltségeiket, mely ösztönzőleg hathat a hosszabb lejáratú állampapírok vásárlására, hiszen egy későbbi hozamemelkedés nem okoz veszteséget. A másik eszköz egy célzott program lesz, melynek keretén belül 3 éves vagy annál hosszabb futamidejű jelzálogleveleket vásárol az MNB, ezzel is plusz likviditást biztosít a kereskedelmi bankok részére, illetve csökkenti a bankok kockázatát. Mindkét eszköz segíti a fix kamatozású hitelek arányának növekedését, melyet a jegybank a korábbi jelzései alapján a jelenlegi 35-40 százalékról 80 százalékra szeretne emelni. A programok operatív részleteire vonatkozó döntést az MNB decemberben hozza meg, áll az Equilor kommentárjában.

Összességében a fenti intézkedések hatására jelentősnek mondható hozamcsökkenés indulhat majd a 3 és 5 éves állampapír-piaci hozamok esetében, de a 10 éves lejárat piacán is érzékelhető változás lehet. A folyamat egybecseng a jegybank korábban megfogalmazott céljaival: a rövid lejáratú hozamok után a hosszabb lejáratú hozamok leszorításán dolgoznak, mely jelentősen segítené a hosszú kamatperiódusú hitelek elterjedését, illetve megkönnyítené a váltást, így nagymértékben csökkenne a rendszerszintű kamatkockázat.

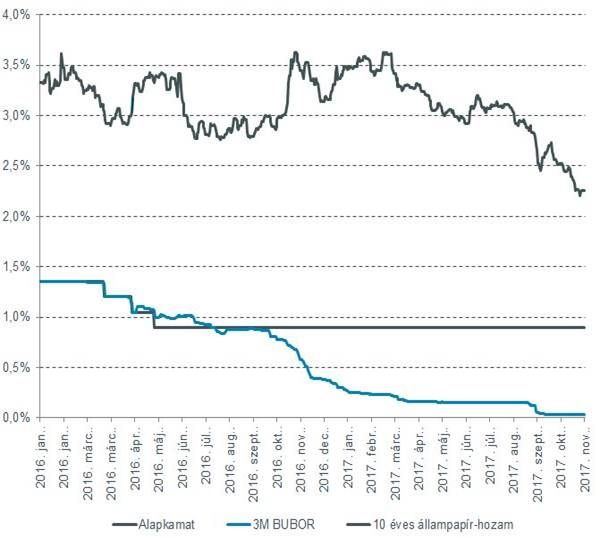

Az alábbi grafikonon látható, hogy az utóbbi hónapokban a 10 éves hozam is jelentősen, 50-60 bázisponttal csökkent, mely nagyrészt az MNB előzetes jelzéseinek volt betudható, vélik az Equilor elemzői. Eközben a három hónapos bankközi kamatláb 0,03 százalékra süllyedt.

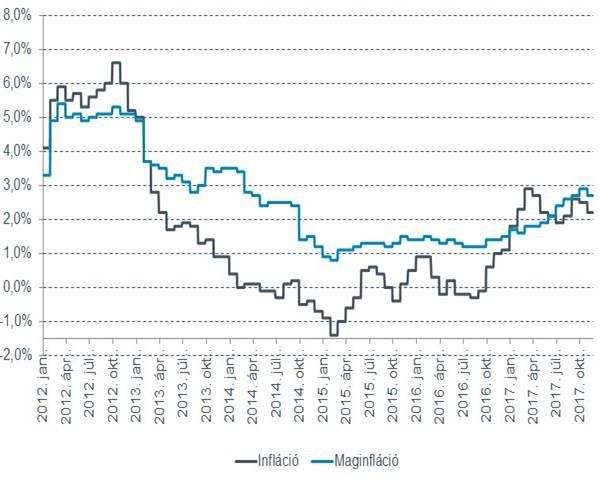

A jegybank mozgásterét a visszafogott inflációs folyamatok növelik. Az infláció az MNB várakozásai szerint csak 2019 közepére érheti el az árstabilitásnak megfelelő, 3 százalékos szintet. A tavaszi hónapokban a fogyasztói árak emelkedésének üteme 2 százalék körül alakult, majd a nyár végén 2,5 százalék fölé nőtt. A foglalkoztatás bővülése és a feszes munkaerőpiac a bérek általános, dinamikus növekedését okozták, azonban a bérek oldaláról érdemi inflációs hatás egyelőre nem azonosítható. A jegybank prognózisa alapján az idei évben 2,4 százalékos lehet az infláció, majd jövőre 2,7 százalékra, 2019-ben pedig 2,8 százalékra emelkedhet, eközben a maginflációs mutató idén 2,4, jövőre 2,5, 2019-ben 2,9 százalékos lehet. Decemberben jelenik meg a jegybank friss inflációs jelentése, melyben felülvizsgálhatják a várakozásokat.

Jelentősen növelte az MNB mozgásterét az EKB októberi döntése is, amikor meghosszabbították az európai eszközvásárlási programot 2018. szeptember végéig, de januártól csak 30 milliárd eurós keretösszeggel fog futni a program. Az intézkedés növelte az MNB mozgásterét, hiszen további 9 hónapig lesz pluszlikviditás biztosítva a piacon, így nem kell attól tartani, hogy az ultralaza monetáris politika miatt a forint túlzott mértékben gyengüljön. Ez még annak ellenére is így van, hogy a Fed várhatóan december közepén újabb 25 bázispontos kamatemelésről fog határozni, mivel a hazai jegybanki politikára elsősorban az európai folyamatok hatnak.

A Magyar Nemzeti Bank monetáris tanácsa egyébként a keddi ülésén a piaci várakozásoknak megfelelően nem változtatott az alapkamat 0,9 százalékos szintjén.