Az állam 700 millió dollárt fizetett a Budapest Bank Zrt. 100 százalékos üzletrészéért, amely a megállapodás szerint 279,64 forintos vételáron 195,74 milliárd forintnak felel meg. Ez a bank 2014-es 115,4 milliárd forintos saját tőkéjének 1,7-szerese, amely így elsőre nem tűnik nagyon kedvező vételnek.

Ha például megnézzük a magyar tőzsdén forgó OTP piaci kapitalizációját, amely 1568 milliárd forint és összevetjük a 2015. első negyedévi saját tőkéjével, amely 1196 milliárd, a szorzó 1,31-szeres.

Ez azonban egy végtelenül leegyszerűsített számítás, mivel egy cég – jelen esetben egy bank - értékét közel sem csak a saját tőke határozza meg, hanem leginkább a jövőbeli kilátásai, eredményessége.

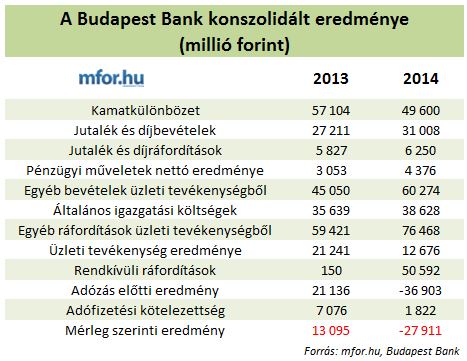

De még egy kicsit a saját tőkénél maradva azt láthatjuk, hogy a Budapest Banké komoly csökkenést szenvedett el tavaly 2013-hoz viszonyítva, ez azonban alapvetően az elszámolási törvényben foglalt kötelezettségek teljesítésének eredménye (persze ez a teljes bankszektort sújtotta nem csak a BB-t). Emiatt a bank tavaly 27,9 milliárdos mérleg szerinti veszteséggel zárta az évet, azt megelőzően viszont 13,1 milliárdos volt a plusz. Mivel a saját tőke sok más egyéb mellett (jegyzett tőke, tőketartalék, eredménytartalék, lekötött tartalék, általános tartalék) a mérleg szerinti eredményből tevődik össze, nem csoda, hogy a 2013-as 154,1 milliárdról 115,4-re esett az összeg. (Csak zárójelben eljátszva a gondolattal, ha a tranzakcióra ugyanezen az áron (forintban) 2014 elején került volna sor, akkor a szorzó 1,27 lett volna.)

Ha az egyszeri tételeket nem számítjuk, akkor a bankcsoport 2014-ben is nyereségesen működött, hiszen csak az elszámolásra 48,6 milliárd forint céltartalékot képzett, illetve átstrukturálási programja keretében 1,7 milliárd forint kölcsön elengedéséről is döntött.

Ezeket nem számítva 22 milliárd forintot is meghaladó nyereséggel zárt volna a bank. Ha pedig innen nézzük, akkor ez a nyereség a kifizetett vételárhoz képest 11,3 százalékos megtérülési arányt jelent. Vagyis leegyszerűsítve ilyen nyereség mellett a vételár kevesebb, mint 9 év alatt megtérülne.

Az OTP-vel elvégezve ugyanezt a számolást - amelynek tavalyi nyeresége az egyszeri tételek nélkül 118 milliárd forint volt - 7,5 százalék jönne ki, vagyis a megtérülés 13,3 évig tartana.

Persze ezek a számítások is nagyon leegyszerűsített megközelítés eredményei, hiszen számos tényezőt nem vesznek figyelembe. Például az elszámolás miatt csökkenő kamatozó állományt, amely negatívan befolyásolja a bankok eredményességét, de a csökkenő bankadót sem, vagy a Budapest Bank és a szintén állami tulajdonba került MKB esetleges összeolvadásának eredményt javító szinergiahatásait sem.

A Budapest Bank mérlegfőösszege tavaly egyébként minimális mértékben csökkent, 895 milliárdot tett ki, ennek ellenére a pénzintézet növelte hitelezését, hiszen az ügyfelekkel szembeni követelései 3 százalékkal 581 milliárd forintra nőttek. Ebből a lakossági hitelállomány 378 milliárdot tett ki. A betétállomány ugyanakkor 193 milliárdra csökkent, viszont az alapkezelői állomány 123 milliárddal nőtt.

Összességében tehát látható, hogy bank viszonylag stabil lábakon áll, ahogy azt már a bejelentést követően megállapítottuk és a tavalyi év rossz teljesítménye egyszeri hatás, az elszámolás következménye, a kérdés azonban az, hogy így elfogadható-e az alaptőkét jóval meghaladó vételár kifizetése a magyar állam részéről, illetve kompenzálja-e, hogy a befektetés akár 10 éven belül megtérülhet?

mfor.hu