Ha parametrikusan tekintve nem lennének riasztóan kedvezőtlenek a magyar gazdaság ez évi főbb makroadatai, akkor akár elégedetten is nyugtázhatnánk, hogy 2008 azon kivételesen jó esztendők egyike, amikor a növekedés is élénkül és az egyensúly is javul.

Szemben a romló trendekkel

Sőt, a világgazdaság és közeli versenytársaink romló tendenciáival éppen szembe megyünk. Hiszen az általános konjunktúralassulással ellentétben a tavalyi évhez képest nálunk emelkedik a GDP-növekedés üteme, a világ egészében erősödő inflációval szemben pedig a forint dezinflációt jelez.

Nincs arról szó, hogy ránk nem hatna a világgazdaság, és ezen belül az uniós magországokban tapasztalható kedvezőtlen inflációs és növekedési trendváltás. Mert igenis hat. Csakhogy a rövid távú gazdaságstabilizáción túljutva most éppen pozitív aszinkronban vagyunk közelebbi és távolabbi versenytársainkkal. (A gazdasági pályakorrekció éveiben is aszinkronban voltunk, csak akkor negatív előjellel.)

Ez egyrészt a megszorítások után táguló belső piacok növekedéshúzó erejéből következik, ami részben ellensúlyozza a külső kereslethűlést - ilyen értelemben mintha relé szabályozná a külső és belső piacok átváltását; másrészt a stabilizációt elősegítő inflációs emelők kieséséből adódik.

Alacsony növekedés, magas infláció

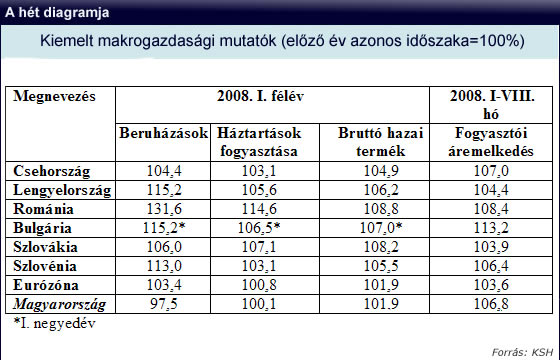

A növekedési és inflációs pályán mutatkozó ez évi korrekciók ellenére az első félévi 1,9 százalékos GDP-többlet közvetlen versenytársaink körében még mindig a legalacsonyabb, hét százalék alá ereszkedő inflációnkkal viszont ugyanezen körben a magasabbak közé sorolódunk.

A beruházások visszaesésével Közép-Európában egyedül állunk, ráadásul a háztartások fogyasztásának növekménye is nálunk a legalacsonyabb, mindössze 0,1 százalékos, ami belül van a statisztikai számbavétel hibahatárán.

Legalább a hiány kisebb

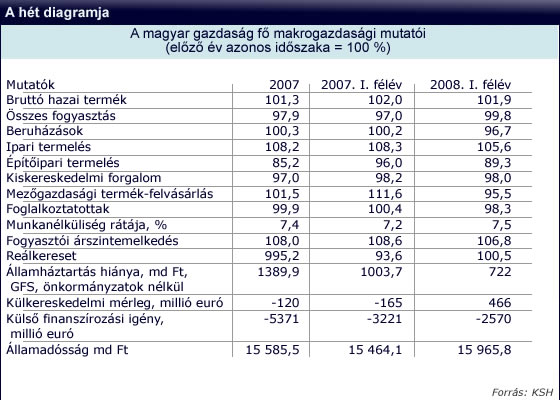

Csupán tavalyi önmagunkhoz képest mutatható ki javulás, de itt sem minden makrojelzőszám tekintetében. Az esztendő kétségkívül legnagyobb eredménye a belső és külső deficitek csökkenése. Az államháztartás pénzforgalmi szemléletű hiánya (önkormányzatok nélkül) ez első nyolc hónapban majdnem egyharmaddal kisebb volt, mint egy évvel ezelőtt, és az ESA 95 szerinti GDP arányos hiány is alacsonyabb lesz a költségvetésben előirányzottnál (négy százalékkal szemben 3,6 százalék).

2008 első félévében a külkereskedelmi mérlegben mintegy fél milliárd eurós exporttöbblet képződött; aktívumra külső áruforgalmunk utoljára 1991-ben szolgált példával. A folyó fizetési mérleg hiánya ugyan némileg magasabb lett a 2007 első felében képződöttnél, de azt legalább részben (16 százalék) adósságnövekedéssel nem járó tőkebeáramlás finanszírozza. A javuló egyensúlyi mutatóknak köszönhetően jelentősen lelassult a központi költségvetés bruttó adósságának növekedési üteme, ami a GDP-hez mért adósságállomány visszahúzódására utal.

Gyengeséget és romlást az első félévben a növekedési és munkaerő-piaci adatok jeleztek. Így például azt, hogy a félév átlagában mért GDP-többlet – ami nagyjából megegyezett az egy évvel ezelőttivel – kizárólag a jó mezőgazdasági terméseredménynek volt köszönhető. Hiszen 2007 első feléhez képest mérséklődött az ipari kibocsátás üteme, nagyobb volt a visszaesés az építőiparban és stagnálás közelébe hűlt a szolgáltatások dinamikája.

S bár keresleti oldalról a növekedést még mindig a nettó export húzta, az egy évvel korábbival összevetve lanyhult a külkereskedelem lendülete, a belső fogyasztás erősödése nyomán szorosabbra zárt a teljes áru- és szolgáltatás-export/import üteme.

Csökken a foglalkoztatás

A növekedési adatoknak némileg ellentmondóan – az előző évi javulás után – az idei esztendőben mindkét mutató szerint csökken a foglalkoztatás és emelkedik a munkanélküliség. A munkaerő-piaci kedvezőtlen fordulat hátterében a kifehéredés hatásának lehúzódása jelenhet meg.

2008 második felében az Európára is átgyűrűző válság lefagyaszthatja exportpiacainkat, s növekedési többletet csak a belső piacok további tágulása hozhat. Az esztendő átlagában – a növekedési tényezők határozott átrendeződése mellett – két százalék körüli GDP-emelkedés várható 6-6,5 százalék közötti fogyasztói árdrágulást jelző inflációval kísérten.

Petschnig Mária Zita

Pénzügykutató Zrt.