Makrogazdasági szempontból viszonylagos csendben telnek a hőségtől terhelt nyári hetek annak ellenére, hogy a júniusi reálgazdasági adatok első körét közzétette a KSH, olvasható a Raiffiesen heti hírlevelében. A tárgyalások a devizahitel programmal kapcsolatosan folynak, leginkább ez érdekelheti a piacokat, de egyelőre még tisztázatlan milyen elemei lesznek. Az utóbbi napokban megnyugodott a forint árfolyama is, az első bejelentés óta tapasztalható alulteljesítés véget ért, a 300-as szint felett az euróval szemben nem tudott érdemben megmaradni. A Raiffeisen várakozásai szerint azonban továbbra is gyenge szinteken maradhat a kereskedés, és továbbra is megalapozottnak tartják a szeptemberi 295-ös előrejelzésüket.

Ellentétes folyamatokat mutat az ipar és az export

Az ipari termelés júniusban elmaradt a várakozásoktól. A 0,6 százalékos visszaesés éves szinten sorban a második zsugorodó hónapot jelenti, ugyanakkor érdemes megjegyezni, hogy az eggyel kevesebb munkanap miatti hatást beleszámolva már növekedést kapunk, méghozzá 1,2 százalékost. Amennyiben ezt a tisztított adatot vizsgáljuk, a második negyedévben már növekedési motorként tekinthetünk az iparra. Igaz, a KSH tájékoztatása szerint mindössze a gépjárműipar növekedett.

Ám épp ez utóbbi információ miatt furcsa, hogy az export még zsugorodott is, méghozzá 3 százalékkal, hiszen az autóipar nagy százalékban külföldre termel. A kivitel zsugorodása már csak azért is meglepő, mert legnagyobb európai kereskedelmi partnerek közül többnél is jobban teljesített az ipar a várakozásoknál, tehát a keresletre sem lehet panaszkodni. A Raiffeisennél úgy számolnak egyelőre, hogy a szétválás csak ideiglenes, és a későbbi hónapokban ismét növekedni fog az export volumene.

GDP és infláció

A jövő héten teszik közzé a magyar gazdaság két legjobban követett adatát: a fogyasztói inflációt és a gazdasági növekedés mértékének első becslését. Az infláció a bank várakozásai szerint enyhén emelkedett a júniusi 1,9 után 2 százalékra, ám továbbra is rendkívül alacsony inflációról beszélhetünk.

A GDP-adatokban is emelkedésre számítanak az elemzők, a második negyedév lehet az első 2011 óta, amikor már éves szinten is növekedésről beszélhetünk. Az ipar vélhetően kontribútor lehetett újra, miközben a mezőgazdaság változatlanul erős maradhatott, és az építőipar havi adatai is növekedésről tanúskodnak. A szolgáltatások viszont még zsugorodnak.

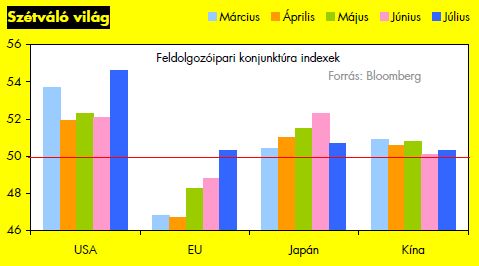

Európai GDP és ipar

Az európai makrogazdasági adatok rendre javuló tendenciát mutatnak, igaz, a javulás dinamikusnak még továbbra sem mondható. A héten megjelent adatok is ebbe a képbe illeszkednek: az olasz gazdaság 2011 vége óta legkisebb mértékben zsugorodott az idei második negyedévben, 0,2 százalékkal, az olasz ipar hasonlóan pozitív meglepetést regisztrált, amikor júniusban már csak 2 százalékkal volt alacsonyabb a kibocsátás, mint egy éve.

A német ipar viszont már újra növekedésbe fordult (2 százalékos), amit a megrendelések felfutása már megelőlegezett. Ugyanakkor a kiugróan jó adat olvasásában érdemes némi óvatosságot alkalmazni, a statisztikai hivatal szerinti növekedés ugyanis nem hasonlít a szektorális jelentések által adott képhez. Az nagy valószínűséggel kijelenthető, hogy egyszeri kiugrásról van szó, ráadásul a szezonális igazítás is bizonytalan, miután idén júniusban kevesebb munkaünnep volt, mint a korábbi években.

Mindazonáltal az is látható, hogy az ipar jobban teljesít, mint a korábbi hónapokban, még ha talán nem is olyan mértékben, mint amit az adat sugall. A másik oldalon ugyanakkor a francia, spanyol és holland termelési adatok elmaradtak a várakozásoktól, így elképzelhető, hogy összességében az euró-zóna ipara nem tudott még növekedésbe váltani. Erről adatot - szintén - a jövő héten tesz közzé az Eurostat, ahogyan a GDP-számok is ekkor érkeznek.

Mol és OTP

Harmadik hete zár erősödéssel a vezető hazai index, a BUX, de négy héttel ezelőtti csökkenésnek a féléig jutott csak el ennyi idő alatt.

A legnagyobb bank 3. hete toporzékol a 4400-4500 forint közötti szinteken, ami azért furcsa, mert a gyorsjelentései előtt tipikusan csúcsra szokott emelkedni. A forgalomhoz lehet köze a megtorpanásnak, mert az 3. hete csökken és az év legalacsonyabbja volt a héten. Mindez annak ellenére, hogy a gyorsjelentési számoktól, amelyeket 16-én tesz közzé, kellemes meglepetésre számít a piac.

A Mol 13-án teszi közzé számait. Ez már a 14. hét, hogy a 16100-17000 forint közötti sávban oldalazik a papír. A forgalom az elmúlt három héten alig változott.

A Magyar Telekom a héten tette közzé várakozásokat messze felülmúló eredményeit, amivel sikerült heti emelkedést összehozni, de így sem tudott a 4 héttel ezelőtti szintek fölé törni. A forgalom egy hét kivételével változatlan volt az elmúlt 5 hétben.

Május vége óta nem látott lendülettel erősödött a Richter, miután elkezdték beárazni az MSCI indexbe való visszatérésének lehetőségét. Igaz, a negyedéves átlagot meghaladó forgalom elmaradt az előző heti kimagasló érdeklődéstől.

mfor.hu