Július elején jelentette be Orbán Viktor a 2013-ban induló Munkahelyvédelmi Tervet, melynek elsődleges célja a munkaadói járulékkedvezmények segítségével a foglalkoztatottság növelése. Ráadásul mindezt a munkaerőpiaci szempontból legnehezebb helyzetben lévő csoportokra terjesztette ki a kormány, vagyis a 25 éven aluliakra, az 55 éven felüliekre, a 25 és 54 év közötti szakképzetelenekre, a gyedről, gyesről visszatérő kismamákra, illetve a tartósan munkanélküliekre, vagyis azokra, akik a foglalkoztatást megelőző 9 hónapban legalább fél évig munka nélkül voltak.

A 2012. július 10-én benyújtott törvényjavaslat alapján korábbi cikkünkben összehasonlítottuk azt, hogy az új kedvezmények hogyan viszonyulnak a meglévő Start-kártyás kedvezményekhez, most azonban ezek helyett a tényleges költségek alakulására fókuszáltunk. Frissített bérkalkulátorunk segítségével pedig saját maga is kiszámolhatja, hogy alakul a bérköltsége különböző bérkategóriák, illetve munkavállalók esetén. (Bérkalkulátorunkat itt érheti el).

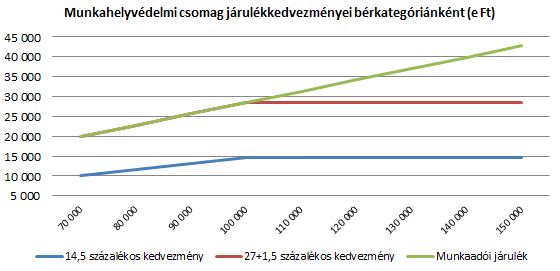

Kedvezmények bruttó 100 ezer forintos bérig

Ahogy azt fentebb már említettük, a kormány a munkaadókat terhelő adókból és járulékokból érvényesíthetó kedvezményekkel szeretné elérni a foglalkoztatottság bővülését. Ezért, a 25 év alattiak és az 55 év felettiek, valamint a 24 és 55 év közötti szakképzetlenek esetében a fizetendő szociális hozzájárulási adóból (szochó) 14,5 százalékos kedvezményt érvényesíthet a munkaadó - legfeljebb bruttó 100 ezer forintos bérig, vagyis a kedvezmény felső határa 14 500 forint. Ha azonban tartósan munkanélküli, vagy a munkaerőpiacra visszatérő kismamáról van szó, akkor teljes, 100 százalékos mértékű kedvezmény jár a munkáltatónak. Ez azt jelenti, hogy bruttó 100 ezer forintig a 27 százalékos szochó és a 1,5 százalékos szakképzési hozzájárulás megfizetése alól is mentesül a munkaadó, vagyis legfeljebb 28 500 forinttal mérsékelheti a költségeit.

Azt, hogy a 14,5, valamint a 27+1,5 százalékos kedvezmények a különböző bérkategóriáknál hogyan viszonyulnak a munkaadó által fizetendő járulék nagyságához, az alábbi grafikonunk szemlélteti.

Alacsony bér - nagyobb segítség

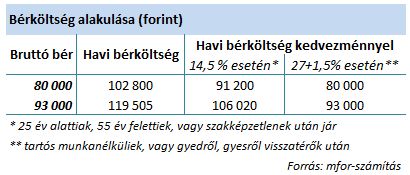

Az mfor.hu maga is megvizsgálta néhány bérkategória esetében a fizetendő járulékok és a teljes bérköltség alakulását. Abban az esetben, ha a munkaadó 80 ezer forintos bruttó bér mellett 14,5 százalékos kedvezményt érvényesíthet az alkalmazottja után (vagyis 25 év alatti, 55 év feletti, vagy szakképzetlen munkavállalóról van szó), 11 600 forinttal csökkentheti a foglalkoztatás költségét. Ez pedig azt jelenti, hogy a bruttó 80 ezer forintos munkavállaló eredetileg a munkaadónak összesen 102 800 forintjába került (bruttó bér plusz a munkaadót terhelő járulékok), a kedvezménynek köszönhetően viszont 91 200 forint merül fel neki költségként az alkalmazottja után.

Abban az esetben, ha ugyanekkora bruttó bérért (80 ezer forint) tartósan munkanélkülit, vagy visszatérő kismamát foglalkoztat, akkor a foglalkoztatás költsége csak a munkavállaló bruttó bére lesz köszönhetően a 27+1,5 százalékos kedvezménynek.

Minimálbéres foglalkoztatott esetén a munkaadónak az alkalmazottja bérén felül még 26 505 forint költsége támad a szochónak és a szakképzési hozzájárulásnak köszönhetően. Ezt a 14,5 százalékos kedvezmény 13 485 forinttal mérsékli, vagyis a teljes havi bérköltség a korábbi 119 505 forintról 106 020 forintra csökken.

100 ezer bruttó felett egyre kisebb segítséget jelent

A járulékkedvezményt legfeljebb bruttó 100 ezer forintig lehet majd érvényesíteni, ebből pedig az következik, hogy az ennél nagyobb béreknél egyre kisebb mértékű segítséget fog jelenteni a munkaadóknak ez a lehetőség.

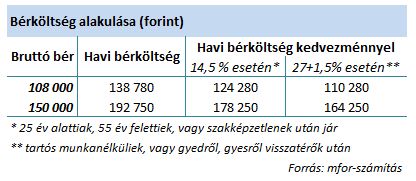

Először nézzük a garantált bérminimum, bruttó 108 ezer forint és 14,5 százalékos kedvezmény esetében a bérköltség alakulását. Mivel ez a bér már meghaladta a kedvezményalap felső határát, a munkaadó felmerülő, teljes havi bérköltsége a maximumként érvényesíthető 14 500 forinttal 124 280 forintra csökken a munkavállaló után. Kedvezmény nélkül 138 780 forintjába kerülne a foglalkoztatás.

Abban az esetben jobb a helyzete, ha tartósan munkanélküliről, vagy visszatérő kismamáról van szó, aki után 27 százalékos szochó-, és 1,5 százalékos szakképzési hozzájárulás-kedvezményt, összesen 28 500 forintot érvényesíthet. Így ugyanis a munkáltatót terhelő járulék a kedvezmény nélküli 30 780 forintról 2280-ra csökken a 108 ezer forintos bruttó után.

A példa kedvéért megnéztünk még egy magasabb, ám még mindig átlagos bruttó bér alatti kategóriát. Ha 150 ezer forintért foglalkoztatja a munkaadó azt az alkalmazottját, mely után 14,5 százalékos kedvezményt vehet igénybe, akkor a teljes, 192 750 forintos bérköltsége 14 500 forinttal 178 250 forintra mérséklődik. Vagyis a bruttó béren kívül felmerülő 42 750 forint helyett 28 250 forintot kell szochóként és szakképzési hozzájárulásként befizetnie. Természetesen, ha 27+1,5 százalékos kedvezményt érvényesíthet, akkor még jobban csökken a terhe, hiszen a 192 750 forintos bérköltség 28 500 forinttal 164 250-re módosul, melyből a bruttó béren felüli rész a korábbi 42 750 forintról 14 250-re mérséklődik.

Székely Sarolta

mfor.hu