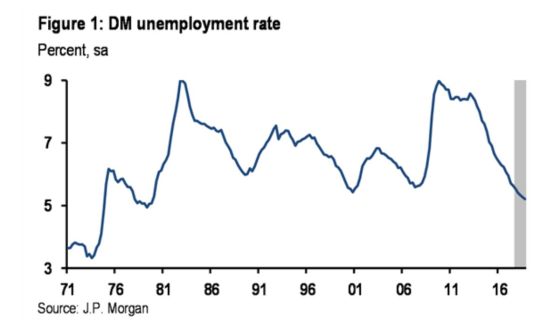

Mi látszik ezen az ábrán és milyen kontextusban érdemes ezt szemlélni?

A 80-as évek végétől két hatalmas változás volt a globális munkaerőpiacon: bekapcsolódott Kína és Kelet-Közép-Európa is, hatalmas többlet-munkaerőkínálatot szabadítva a világra. Ez az olcsó munkaerő számos hatással bírt:

- alacsonyan tartotta a fejlett világ alsó-közép és középosztályának a bérét, ami a vagyoni egyenlőtlenségek növekedéséhez és a globalizációellenes-populista mozgalmak térnyeréséhez vezetett

- az alacsony bérinfláció miatt a 80-as évektől gyakorlatilag nem volt inflációs veszély, a dezinfláció lett a fő téma, ennek köszönhetően a kamatszintek egyre alacsonyabbra süllyedtek, ezzel párhuzamosan a részvénypiacok (a diszkonttényező csökkenése miatt) egyre emelkedtek, a drágává váló részvények pedig még tovább növelték a vagyoni egyenlőtlenségeket, mert a viszonylag kevés nagy megtakarítással rendelkező vagyona megugrott.

A globális munkaerő-kínálat növekedése tehát alacsony inflációt, alacsony kamatokat, magas részvényárakat hozott.

A probléma az, hogy ebben úgy tűnik változás van. Kínában elfogyni látszik a munkaerő, elég erős a bérnövekedés, a korábbi nagy versenyképességi előnyét elvesztette:

https://www.forbes.com/sites/timworstall/2017/03/01/chinese-wages-are-sh...

"Average wages in China’s manufacturing sector have soared above those in countries such as Brazil and Mexico and are fast catching up with Greece and Portugal after a decade of breakneck growth that has seen Chinese pay packets treble...Average hourly wages in China’s manufacturing sector trebled between 2005 and 2016"

Saját régiónkban szintén jól láthatóan elfogyott az olcsó munkaerő, a bérnövekedés százalékosan kétszámjegyűvé kezd válni. Az új (KKE, Kína) belépők tehát felzárkóztak bérekben, nem nyomasztják tovább a fejlett országok közép/alsóközép-osztályának bérszínvonalát. Történik mindez akkor, amikor - és itt jön a "legfontosabb" ábra - a fejlett világ munkanélkülisége 40-éves mélyponton van!

Tehát miközben a korábban a munkabéreket alacsonyan tartó országokban bérrobbanás van, a fejlett világban is elfogyott a munkaerő. Ez nem vezethet máshoz a fejletteknél (US,EU,JP), mint egyre gyorsuló bérinflációhoz, amit minden bizonnyal jegybanki kamatemelések és fogyasztói árinfláció fog követni. Úgy tűnik, hogy a hosszú ciklusnak, az alacsony infláció/alacsony kamatok korának vége, és a következő években bérinflációval, magasabb kamatokkal, árinflációval számolhatunk. Ez nem fog jót tenni a tőzsdéknek, se az ingatlanoknak, sem a kötvényeknek.

Természetesen ez a történet nem pár hónapos, hanem sokéves kifutású, de azt jelenti, hogy az erősen támogató tőkepiaci környezet LASSAN meg fog fordulni a következő években, az eszközárak inflációja véget ér, és vele együtt a vagyoni egyenlőtlenségek növekedése és a dezinflációs tendenciák is. A hosszú trend után a globális tőzsdéken akár évtizedes sávkereskedésre is lehetőség van, hasonlóan a 70-es évekhez.