A Triffin dilemma

A spillback ellen ható tényező: A szolgáltatás-szektor relatív térnyerése az Egyesült Államokban

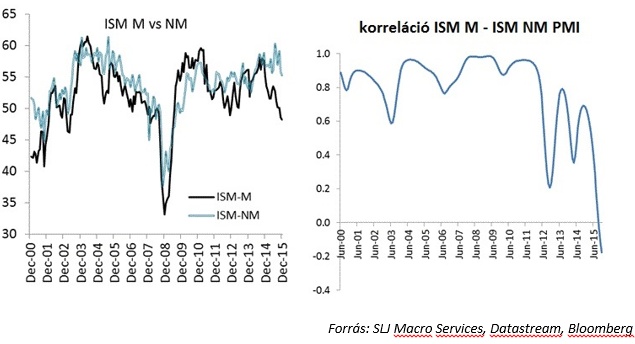

Az elmúlt néhány évben az Egyesült Államok gazdaságában több fontos szerkezeti változás ment végbe. Ezek közül az egyik, hogy a feldolgozóipari szektor az elmúlt években egyre érzékenyebbé vált a nyersanyagárak változására, miután jelentős beruházások révén a palagáz- és olajkitermelés felfutásával az USA nettó energia importőrből néhány év alatt nettó exportőrré vált. Az olajárak zuhanása negatívan hatott a szektor teljesítményére, ahogy az az alábbi ábrákon a beszerzési menedzser indexek (manufacturing, non-manufacturing) alakulásból is látható.

Másfelől viszont a szolgáltató szektor, amit nem annyira az ipari aktivitás és a gyorsan változó várakozások, hanem inkább a jövedelemhatás, a kamatszint és a fogyasztók vásárlóereje befolyásol, egészen a közelmúltig viszonylag jól teljesít. Ebben szerepe lehetett annak, hogy az USA-ban a fogyasztást támogatja a jövedelemhatás is a magas ingatlanárakon és részvényindexeken keresztül.

A globális gazdasági növekedés üteme lassul, főleg a feldolgozóiparban, ami az USA feldolgozóiparára is hatással van. Ugyanakkor a feldolgozóipar szerepe a GDP-ben 18 százalék, a maradék 82 százalékot a szolgáltató szektor állítja elő. 2011 óta a havonta átlagosan létrejött kb. 200 ezer munkahely 90 százaléka itt keletkezett. Egyes vélemények szerint, ha a munkahelyek zömét létrehozó szolgáltató szektor jobban ellenállhat a feldolgozóipar lassulásának, és ha ez beigazolódik, akkor a munkanélküliségi ráta csökkenése miatt a Fed tovább fog szigorítani még akkor is, ha a feldolgozóipari visszaesés folytatódik.

Triffin dilemma újratöltve?

Míg a világgazdaság a globalizációnak köszönhetően sokpólusúvá vált az elmúlt évtizedekben – ahogy korábban írtuk a feltörekvő piaci országok súlya igen jelentősen nőtt – addig a globális pénzügyi rendszer továbbra is túlnyomóan egypólusú maradt. A dollár elsőszámú szerepe a külkereskedelmi tranzakciókban, a globális tartalékokban és tágabb értelemben a tőkepiaci műveletekben továbbra is megkérdőjelezhetetlen. Ennek folyományaként az elsőszámú kockázatmentes eszköz globálisan az amerikai állampapír, amely az általánosan elfogadott vélemények szerint számos előnyt biztosít az USA számára. Az előnyök között kiemelhető az államadósság zökkenőmentes finanszírozhatósága piaci helyzettől függetlenül, ami jelentősen növeli az amerikai döntéshozók mozgásterét. Azonban az utóbbi időben körvonalazódni látszanak a globális dollár hegemónia hátrányai is. E hátrányok ugyan még messze alulmúlhatják az előnyöket, de a teljes kép megértéséhez elengedhetetlen az azonosításuk.

A Triffin dilemma – amelyet Robert Triffin írt le az 1960-as években – a globális tartalékdevizát menedzselő monetáris döntéshozók célrendszerében fellépő konfliktusokat ragadja meg, amelyek sok esetben feloldhatatlannak tűnnek az adott monetáris keretrendszerben. Azaz a monetáris döntéshozóknak egyszerre lenne szükséges a rövidtávú nemzeti szempontokat összehangolni a nemzetközi szempontokkal, ráadásul a nemzetközi szempontok esetleges negligálása már középtávon negatívan hathat vissza a tartalékdevizát kibocsátó ország gazdaságára is. A negatív visszacsatolásnak ráadásul mind reálgazdasági, mind pénzügyi stabilitási csatornái is lehetnek, mind komplexebbé téve a problémát. A tartalékdeviza kibocsátásának költségeire még az angol font hegemóniája idején Keynes is felfigyelt, részben ezért is támogatta a Bretton Woods-i rendszer kialakításakor egy úgynevezett szupranacionális elszámoló egység, a BANCOR létrehozását. A Triffin dilemma alapesete - amelyet eredetileg a Bretton Woods-i rendszerre dolgozott ki – szerint a tartalékdevizát kibocsátó országnak szükséges a globális pénz- és tőkepiacok likviditással és megfelelő mennyiségű kockázatmentes eszközzel (állampapír) való „ellátása”, ami az adott ország folyó fizetési mérleg hiányához – és ezt ellensúlyozó tőkemérleg többlethez – vezet. Különösen, ha a többi jelentős szereplő többsége a hazai exportot segítő, alacsonyabb belső fogyasztást és magasabb megtakarítást célzó gazdaságpolitika mellett dönt. Jelentős leegyszerűsítéssel élve a tartalékdevizát kibocsátó ország belső keresletére és fogyasztására épülő struktúra jöhet létre, amely növekvő egyensúlytalansággal jár együtt. A dilemma másik aspektusa, hogy hosszabb távon a folyó fizetési mérleg folyamatos hiánya és az eladósodottság növekedése alááshatja a tartalékdeviza szerepet, míg az ezzel ellentétes irányú gazdaságpolitika a likviditás csökkenésének irányába és deflációs kockázatok irányába mutathat.

Jelenleg a Fed részben a Triffin által felvázolt helyzettel szembesül, amikor a hazai gazdasági folyamatok és eszközárak már óvatos szigorítást igényelnének. A korábban körülírt nemzetközi folyamatok (dollár eladósodottság, tőkekiáramlás, dollárerősödés stb.) miatt ennek azonban szűk tere van. Amennyiben a hazai folyamatok által indokoltnál lazább monetáris politikát folytat, úgy az ismételten a növekvő amerikai eladósodottság irányába mutathat – ahogy azt az elmúlt évtized közepén már megtapasztalhattuk, ismételten növekvő folyó fizetési mérleg hiánnyal – amennyiben tovább szigorít, akkor pedig a nemzetközi folyamatok visszahatásaként lassulhat az amerikai gazdaság.

Számos szakértő és fontos döntéshozó foglalkozott az utóbbi években a Triffin dilemma feloldásával. A vélemények közös pontja egy olyan új többpólusú globális pénzügyi rendszer létrejötte, ahol vagy több azonos súlyú tartalékdeviza létezik, vagy egy szupranacionális szervezet által kibocsátott deviza (és annak kötvénypiaca), amely egyrészt betölti a tartalékdeviza szerepét, másrészt a kockázatmentes eszközök iránti igényt is kielégíti. Ugyanakkor a közeljövőben a dollár tartalékdeviza szerepének csökkenése nem valószínűsíthető, így az amerikai döntéshozóknak folytatniuk kell a számos, egymásnak sokszor ellentmondó cél közötti egyensúlyozást a jelenlegi monetáris rendszerben.

Mihálovits Zsolt, Tapaszti Attila, Veres István

A szerzők az MNB munkatársai

Felhasznált irodalom

Vitor Constancio: Divergent monetary policies and the world economy; Keynote address, 2015. október

IMF: World Economic Outlook Update; 2016. január 9.

Fidelity International: The Outlook for US Equities and US Interest Rates; Market research, 2015. május.

Bordo, M.: Exiting from Low Interest Rates to Normalty: An Historical Perspective; Hoover Institution Economics Working Papers, 2014. november

Richardson, G.: Banking Panics of 1930 and 1931; Federal Reserve Bank of Richmond, 2013. november

Bini Smaghi, L.: The Triffin dilemma revisited; Conference on the International Monetary System: sustainability and reform proposals, marking the 100th anniversary of Robert Triffin and the Triffin Inter-national Foundation, 2011. október,

Pereire, L.: Old and new challanges for 2016 and beyond: strengthening confidence by re-anchoring long-term expectations; Lamfalussy Lecture Series: Professor Lamfalussy Commemorative Conference, 2016. február 1.

McCauley, R., McGuire, P., Sushko, V.: Global dollar credit: links to US monetary policy and leverage; BIS Working Papers, 2015. január