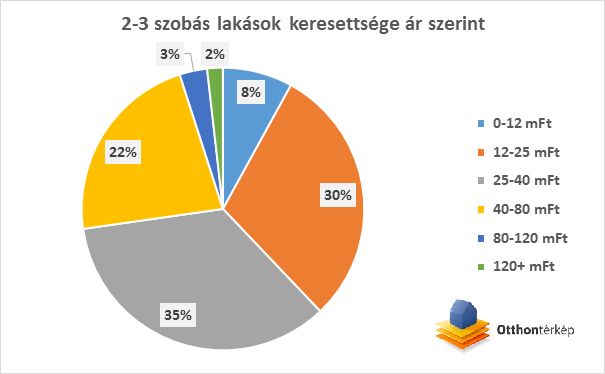

A 2-3 szobás lakások átlagos méretűnek mondhatók, sőt, a 3 szobásak egy nagyvárosban már a nagyobbacskák közé tartoznak. Az Otthontérkép.hu keresőinek 8 százaléka szeretné ezeket az otthonokat 12 millió forint alatt megvásárolni, míg 30 százalékuk maximum 25 millió forintot fizetne ki egy ekkora lakásért. Ennél valamivel többen (35%) gondolkodnak az egyel magasabb, 25-40 milliós kategóriában, a keresők több mint negyede (27%) 80 millió forintnál többet, akár 120 millió forintot is kifizetne egy új családi fészekért.

A 2-3 szobás lakások árát természetesen elhelyezkedésük is befolyásolja. A 12 millió forint alatti otthonokat jellemzően vidéken keresik, hiszen Budapesten ekkora méretű ingatlant elvétve találni csak ezen az áron. A városokban leginkább a 12-25 millió forint közötti lakások népszerűek, a települések e típusán a leendő vásárlók csupán 34 százaléka hajlandó ennél többet kifizetni egy otthonért.

"Budapesten a jóval nagyobb vásárlóerőhöz igazodnak az árak. Nem meglepő, hogy az itt keresők, 38 százaléka szeretne 25-40 millió forint között vásárolni, 35 százalék pedig 40 millió forintnál többet is kifizetne egy 2-3 szobás lakásért. Érdekesség, hogy a kisvárosokban és a falvakban ugyan javarészt a kedvezőbb árú ingatlanokat keresik, mégis az új otthonra vágyók csaknem ötöde 40 és 80 millió forint között nézelődik" – fejtette ki Mester Nándor, az Otthontérkép vezető elemzője.

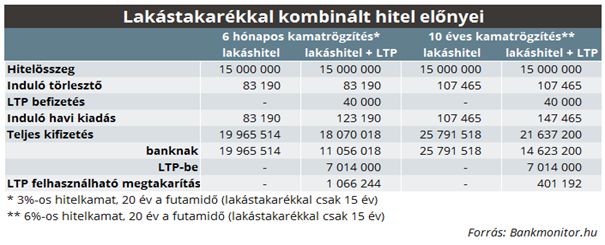

Mit tehet a család, ha 15 millió forint hitel vár rá?

A két-három szobás lakásokra nagyon sok, családalapítás előtt álló fiatal is rácsapna. Számukra nemcsak a CSOK lehet érdekes, hanem a lakástakarékpénztár is, mert a kettőt felhasználva maximalizálhatják az állami támogatást. Hitelfelvétel esetén két út áll a vásárlók előtt, az olcsóbb, de gyorsan változó kamatozású és a drágább, de kiszámíthatóbb hitelvariáció.

A Bankmonitor számításai szerint egy 30 millió forintos új építésű ingatlan esetén például, ha a család jogosult a legmagasabb, 10+10 millió forintos támogatásra, és rendelkezik mondjuk 5 millió forint önrésszel, akkor a fennmaradó 15 millió forintot a következő konstrukciókkal törlesztheti:

Ez esetben lakástakarék nélkül az "olcsó" hitel és a "kiszámítható" hitel kezdőrészlete között csaknem 25 ezer forint a különbség. A Bankmonitor.hu kalkulációi szerint azonban érdemes figyelembe venni azt az előrejelzést, miszerint a kamatok emelkedni fognak, így az "olcsónak" tűnő hitelek könnyen a visszájukra fordulhatnak, míg a „kiszámítható” konstrukció 10 évig nem változik. Amennyiben azonban a lakástakarék is belép a képbe, háromszor öt éves ciklussal akár 20 év helyett 15 alatt is letörleszthető a felvett hitel, miközben a banknak milliókkal fizetnek vissza kevesebbet, ráadásul a harmadik előtakarékossági körben marad is a lakástakarék számlán 400 ezer és 1 millió forint közötti összeg, amit szabadon elkölthető lakáscélra.