Az Állami Számvevőszék múlt héten tette közzé a BKV Zrt. gazdálkodásának ellenőrzése után készült jelentést. A vizsgálat során több elmaradásra, gazdaságilag és jogilag helytelen lépésre is fény derült, ilyen például az, hogy a közbeszerzésre vonatkozó előírást megközelítőleg csak az új törvény életbelépése után egy évvel alkották meg, és a viteldíjak meghatározása sem az előírásnak megfelelően történt.

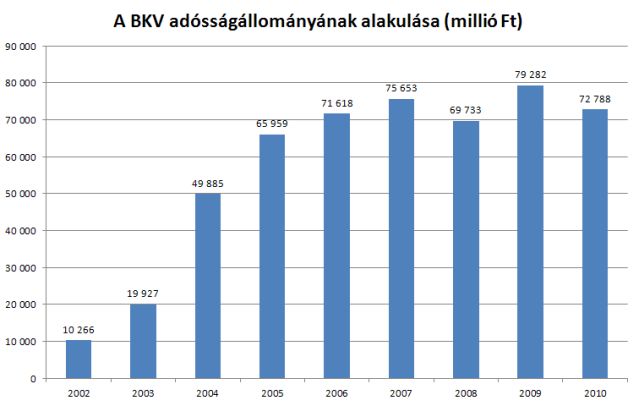

8 év, 72,8 milliárdos adósság

A BKV veszteséges gazdálkodásának hitelekből történő finanszírozása 2010. év végére 72,8 milliárd forint adósságot eredményezett. Az egyik legnagyobb hiba az lehetett, hogy az állam, amikor 2002-ben átvállalta a 36,7 milliárd forintos tartozást, valamint 2003-2004-ben a 2,1 milliárdos kamatot, nem kötette feltételekhez a szerepvállalását, így olyan belső mechanizmusok sem jöhettek létre, melyek megakadályozhatták volna az adósság keletkezését. Az egyes felügyelő bizottságok pedig éveken keresztül tudomást vettek a növekvő adósságról, de a közgyűlés figyelmét nem hívták fel erre a tényre, sőt a csökkentésre irányuló intézkedésekről sem döntöttek.

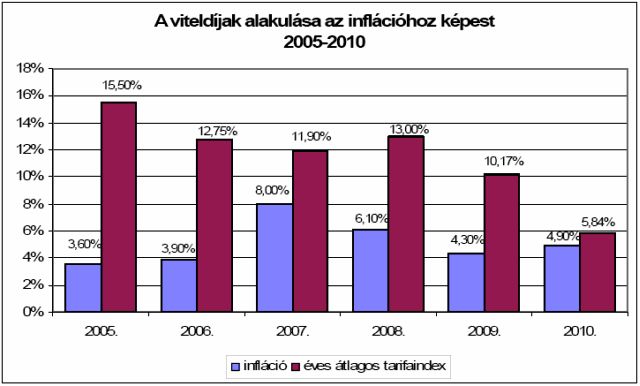

Az árbevétel nagyjából rendben volt

Az értékesítés nettó árbevételének 93 százalékát a jegy- és bérletbevételek teszik ki, ezeket azonban nem lehet közvetlenül üzleti területekhez kötni. A jegy- és bérletárak meghatározása egy 1999-ben elfogadott határozat szerint történik. Eszerint a viteldíjakat úgy kell meghatározni, hogy azok az aktuális infláció mértékéhez viszonyítva legalább 5 százalékos reáltarifa emelést biztosítsanak. Az ÁSZ jelentése szerint a viteldíjak a vizsgált időszakban az inflációt meghaladó mértékben nőttek.

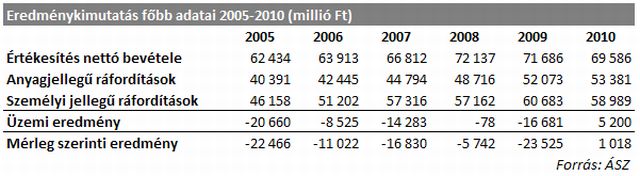

2005 és 2010 között az értékesítés nettó árbevétele megközelítően a tervezettnek megfelelően alakult. A menetdíjból származó bevételek 2009-ig a tarifaemeléseknek és a szigorított jegyellenőrzésnek köszönhetően folyamatosan emelkedtek, 2010-ben viszont az eladások visszaesése miatt a 2008-as szint alá csökkent a bevétel.

A vállalat a pénzügyi egyensúly tartása érdekében több intézkedést is tett, melyek hoztak némi plusz bevételt. 2002 és 2005 között ilyenre ugyan nem volt példa, de 2006-tól a kintlevőségek behajtásába ügyvédi, valamint követeléskezelő irodákat is bevontak, 2007-től pedig egy stabilizációs és hatékonyságnövelő programot dolgoztak ki, melynek köszönhetően 5,8-8,6 milliárd többletet realizáltak, 2007-2008-ban pedig megközelítőleg 1000 fős leépítést hajtottak végre, mellyel a kiadásokat kívánták faragni. Ennek ellenére az említett stabilizációs programban lévő célkitűzések nem valósultak meg: az anyagjellegű ráfordítások folyamatosan emelkedtek 2007 és 2010 között.

Fedezetlen és indokolatlan kiadások

Ha az alaptevékenységből származó bevételeket és ráfordításokat nézzük, látható, hogy 2005-től kezdődően a személyszállítás bevétele nem fedezte az elszámolt ráfordításokat, melynek köszönhetően a cég üzemi eredménye 2010-et leszámítva végig negatív volt. A 2010-es nyereség, így évek óta az egyetlen pozitív mérleg szerinti eredmény is, csak a nem tervezett állami és önkormányzati támogatásnak volt köszönhető.

A BKV bér- és létszámgazdálkodása sem nevezhető problémamentesnek. A teljes munkaidős munkavállalók éves bruttó átlagkeresete 2005 és 2010 között átlagosan 16,9 - 22,2 százalékkal haladta meg a KSH ágazatra közzétett átlagkereseteit. A túlfizetések ebben az 5 évben 4,3 - 6,7 milliárd többletkiadást generáltak, ami aránytalan terhet jelentett a gazdálkodás során. A fizetések mellett azonban a végkielégítések és prémiumok is távol álltak az optimálistól. A vezetői szerződések tartalmaznak ugyan előírást az alap és az ösztönző prémiumok nagyságára (mindkettő az alapbér 150 százaléka lehet), ám a kifizetett összegek nem voltak arányban a teljesítménnyel, hiszen mögöttük tényleges többletteljesítmény nem volt. Ráadásul az erre vonatkozó előírásban olyan feladatokat is megneveztek prémiumalapnak, melyek munkaköri feladat volt. 2005 és 2010 között a vezérigazgatóknak 97,2 millió, a vezérigazgató-helyetteseknek 513,5 millió, az igazgatóknak pedig 972,4 millió forint került kifizetésre. A bónuszok mellett egyébként 12 havi, a bruttó kereset 2-3 százalékát elérő összegű önkéntes magánnyugdíj- és egészségpénztári tagdíj hozzájárulás, korlátlan szolgálati személygépkocsi és mobilhasználat, 12 havi végkielégítés, 100 nap felmondási idő, 4 havi titoktartási díj, utazási és gépkocsivásárlási kedvezmény is járt a BKV vezető pozíciójú munkavállalóinak.

2007-ben jelentős átszervezések voltak a vállalatnál, melynek köszönhetően hatalmas összegű végkielégítéseket fizettek ki. Ezekkel kapcsolatban a nyomozás jelenleg is folyik, így ezzel mi sem kívánunk hosszabban foglalkozni. A jelentés szerint az átszervezések miatt a 2007. évben a kifizetett végkielégítések összege 1,208 milliárd forint volt, amelyből az egyedi munkaszerződések alapján kifizetett végkielégítés összege közel 308 millió forint volt.

A BKV 2005 és 2010 között összesen 538 közbeszerzési eljárást bonyolított le - derül ki az ÁSZ jelentéséből. Ennek eredményeként összesen 579 milliárd forint értékben kötöttek szerződéseket. Az eljárások jogszerűtlenségeit igazolja, hogy az időszakban 53 eljárást folytattak a Közbeszerzési Döntőbíróságnál, melyből 20 járt jogkövetkezményekkel, így 62 milliós büntetést szabtak ki a cégre.

A közbeszerzések egyike autóbusz, trolibusz és belszolgálati járművek lízingjére irányult. Ezzel kapcsolatban a cég pénzforgalmi osztályvezetője jelezte, hogy a lízingkonstrukció összességében rosszabb pénzügyi adottságokkal bír, mint a saját forrásból, vagy hitelből történő beszerzés - az ÁSZ számításai szerint ez 5-700 milliós többletköltséget eredményezett. A szerződést egyébként az Aláírási szabályzatban foglaltakkal ellentétben két vezető tisztségviselő írt alá az igazgató helyett. Hasonló szabályszegés történt némely hitelszerződés esetében is. A vizsgálat során egyébként fény derült arra is, hogy a 2002 és 2010 közötti időszakban az esetek 45 százalékában megalapozottság nélkül születtek döntések a hitelszerződések megkötésére vonatkozóan.

2009-ben a lecserélendő, használt gépkocsik értékesítése mellett döntött a cég, mely "159 darab plusz 30 százalék személygépjármű és 3,5 tonna össztömeget meg nem haladó tehergépjárművet érintett". A BKV ott hibázott, hogy az értékesítés előtt nem becsültette fel a járművek értékét, hiába jelezték az Igazgatóság felé, hogy az eladási ár alacsonyabb a könyv szerinti értékeknél. "A BKV könyveiben az értékesített járművek bruttó értéke 584,8 millió Ft, a számviteli törvény szerinti kivezetési értéke 234,7 millió forint volt. Az értékesítésből származó bevétel pedig 70,7 millió forint volt, ami 164,0 millió forinttal volt alacsonyabb, mint a BKV Zrt. könyveiben szerepeltetett nyilvántartási érték" - derül ki az ÁSZ jelentéséből.

Adósságspirálban a BKV

Összegzésként elmondható, hogy a veszteséges gazdálkodást, ahogy már látható is, a bevételeket tartósan meghaladó ráfordítások idézték elő. A bevételekkel nem fedezett indokolatlan költségek merültek fel, melyek megtérülése a működési és egyéb támogatásokkal sem volt biztosított. Így érthető módon a finanszírozást biztosító hitelfelvételek sem térültek meg, a növekvő hitelköltségek pedig újabb hitel igénylését generálták.

Székely Sarolta

mfor.hu