"A lakosság hány százaléka van tisztában a hitelkártya fogalmával?" - vetette fel a költőinek szánt kérdést Bacher János, a GfK Hungária Piackutató Kft. cégvezetője az IIR-Hungary Kártyapiac A-Z szakkonferenciáján.

A közönség bankszektorból érkezett szakemberei 2-5 százalék körüli értéket saccoltak. Ennél Bacher szerint valamivel jobb a helyzet, ám azt még a piackutató sem tudta megmondani, hányadán is állunk hitelkártya-ügyben.

"Sajnos a magyar piacon nagyon hiányzik a fogyasztói tudatosság: a folyószámlákhoz kapcsolódó (debit) kártyák uralják a piacot. A banki ügyfelek zöme minden dombornyomott kártyát hitelkártyának hisz, vagyis annak fogalmával sincs tisztában" - erősítette meg a GfK tapasztalatait Juhász Attila, a Citibank Zrt. marketing-kommunikációs vezetője.

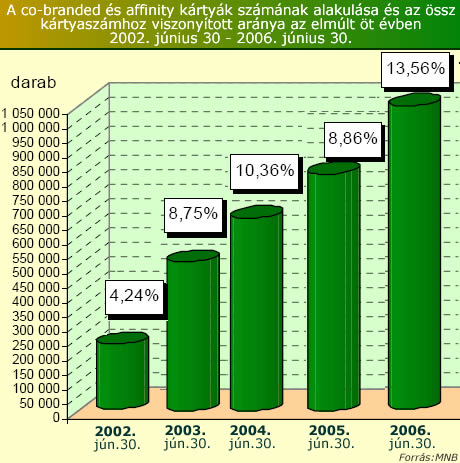

Mindez főként azért szomorú, mert a plasztiklapok egyre inkább terjednek Magyarországon. A bankkártyák száma tavaly már meghaladta a 8,2 milliót. Ezen belül a betéti kártyák részaránya 5 százalékkal csökkent, a hitelkártyáké viszont folyamatosan nő. Ebben nem kis szerepet játszanak a kereskedőkkel együtt kibocsátott co-branded termékek, amelyek száma már meghaladja az egymillió darabot (13,5 százalékos arány).

A co-branded programba egyre több intézmény kapcsolódik be, így egy-egy kártyafetisiszta pénztárcájába kukkantva már 5-10 műanyag lapot is láthatunk, a legkülönbözőbb logókkal és feliratokkal. Szinte az összes nagyobb áruházlánc, üzemanyag-forgalmazó és légitársaság kínál co-branded kártyát. A Malév és a Lufthansa tavaly ősszel rukkolt ki ezzel, s ugyancsak őszre tehető a Smart kihívó Shell-Citibank kártya megjelenése is.

Sikeres program

Ugyan a tapasztalatok szerint a co-branded kártyák csak minimálisan tudnak hozzájárulni a tudatosabb kártyahasználathoz, szerepük azért nem elhanyagolható. Míg a "csupasz" hitelkártya egyesek fejében úgy él, mint egy költekezésre csábító lapocska, addig utóbbi - sokszor nem is a pénzintézet, hanem a partner által forgalmazott - termék többletszolgáltatása révén csábító lehet.

Szélesebb rétegnek szól

"A co-branded kártyák nagy előnye, hogy a bank melletti partnercég különleges ajánlata - ami a kártya használatához kötődik - kelti fel elsődlegesen a potenciális ügyfelek figyelmét" - magyarázta a Citibank vezetője. Így olyan ügyfeleket is meg tudnak szólítani, akikhez a pénzintézet hagyományos úton nem tudna eljutni.

Ugyan a piacon párhuzamosan többen is kínálnak szinte azonos konstrukciójú co-branded kártyákat, a piac szereplői jelenleg még jól megférnek egymás mellett. Az ilyen típusú kártyák megszüntetése ma még jóval inkább köszönhető az elhibázott partnerválasztásnak, mint a piaci versenynek.

Mivel a bank a kártya kibocsátásakor 5-10 millió forint mínuszból indul, így egyáltalán nem mindegy, milyen gyakran használja az ügyfél ilyen típusú hitelkártyáját. Ennek feltétele viszont, hogy a tulajdonos valóban tisztában legyen vele, milyen kártyával rendelkezik. A Gfk legutóbbi végzett kutatása szerint viszont például a lakásvásárláshoz hitelt igénylők sokszor jutnak úgy hitelkártyához a pénzzel együtt, hogy arról fogalmuk sincs.

Istvánko Viktória