Alapvetően borúlátóak nyugdíjas éveik tekintetében a magyarok. A K&H biztos jövő index kutatás alapján a magyarok többsége, 78 százaléka a mostaninál rosszabb vagy sokkal rosszabb életszínvonalra számít a nyugdíjba vonulás után. Mindössze 4 százalék azoknak az aránya, akik úgy gondolják, hogy a jelenleginél magasabb életszínvonal vár rájuk idős korukban. Még a nyugdíjcélú megtakarítással rendelkezők körében sem túl jó a helyzet: mindössze 34 százalékuk látja pozitívan anyagi helyzetét nyugdíjba vonulás után.

Dolgos nyugdíjas évekre számít a többség

A kutatásból az is kiderül, hogy a többség mozgalmas nyugdíjas évekre számít. 2016-ban 69 százalékra nőtt azok aránya, akik szerint nyugdíjas korukban is dolgozni fognak, egy évvel korábban 61 százalékuk gondolt erre a forgatókönyvre. A megkérdezettek körében gyakori hozzáállás, hogy most még másra kell a pénz: 65 százalék ezzel magyarázta, hogy egyelőre nem tud a nyugdíjas éveire spórolni. Főként a harmincas korosztály, az alacsony jövedelműek és végzettségűek, illetve a kistelepülésen élők hivatkoznak erre. A válaszadók több mint fele, 64 százaléka gondolja úgy, hogy mire nyugdíjba megy, addigra összedől a nyugdíjrendszer. 2016-ban 29-ről 34 százalékra nőtt azok aránya, akik nem számítanak arra, hogy egyáltalán megérik a nyugdíjas kort, holott a KSH adatai szerint a születéskor várható átlagos élettartam növekszik: a nők esetében 2015-ben 78, a férfiaknál pedig 72 év volt. 10-ből pedig mindössze 1 ember valószínűsíti, hogy vállalkozása nyugdíjas korában is megélhetést biztosít.

Extra jövedelem?

Nem könnyíti meg a nyugdíjas éveket, hogy a magyarok 44 százaléka nem számol semmilyen extra jövedelemmel az állami nyugdíjon felül. Akiknek viszont lesz többlete, államilag támogatott nyugdíjcélú megtakarításokból remélik ezt.

„A kutatásból az is látszik, hogy egyre népszerűbbek a nyugdíjbiztosítások. Az egy évvel korábbihoz képest 10-ről 14 százalékra nőtt azok aránya, akik az állami nyugdíj mellett bevételük kiegészítéseképpen nyugdíjbiztosításban gondolkodnak. Nem lehet elégszer hangsúlyozni, hogy érdemes a lehető legkorábban megkezdeni a takarékoskodást, hiszen minél előretekintőbbek vagyunk, annál nagyobb összeget tudunk felhalmozni” – emelte ki Kuruc Péter, a K&H Biztosító életbiztosítás és saját értékesítési csatornák divíziójának vezetője.

„Egy nyugdíjbiztosítási konstrukció esetében havi 15 ezer forint megtakarítással 25 év alatt az adójóváírást is figyelembe véve, a hozamoktól függően nagyságrendileg 8 millió forintnyi tőke halmozható fel” – tette hozzá a szakember.

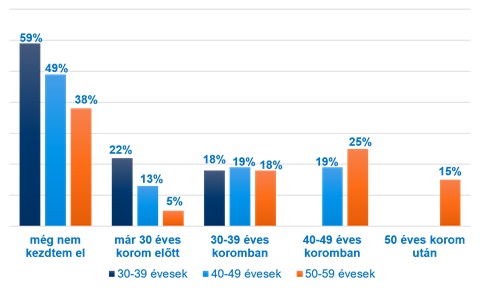

Várat magára a takarékoskodás

A kutatásból az is kiderül, ki, mikor kezd el félretenni. Bár a halogatók aránya a korral egyre csökken, még így is sokan maradnak nyugdíjcélú tartalék nélkül. A harmincas korosztálynak több mint a fele, a negyveneseknek alig fele, míg az ötvenesek 38 százaléka nem kezdett még hozzá a nyugdíjcélú takarékoskodáshoz.

Későn kezdjük a takarékoskodást (K&H)

Ennek ellenére a fontosságát sokan felismerték: a legtudatosabb takarékoskodók azok, akik 30 év alatt már gondolnak a nyugdíjra.

A magyarok 78 százalékának nincs kifejezetten nyugdíjcélú megtakarítása, 12 százaléknak nem éri el az 1 milliót, 9 százalék rendelkezik 1 és 5 millió forint közötti összeggel, és mindössze 1 százalék tett 5 millió forintnál többet félre nyugdíjcélra.

Mennyi az annyi?

Annak ellenére, hogy a többség nem rendelkezik konkrétan a nyugdíjas évekre spórolt pénzzel, a megkérdezettek szerint átlagosan havi 20 ezer forintot kellene havonta félretenni ahhoz, hogy vállalható legyen a nyugdíjuk. Jövedelemarányosan átlagosan a havi bevétel 15 százalékával számolnak. Érdekes, hogy a havonta szükségesnek érzett összeget egyáltalán nem befolyásolja az, hogy kinek, mennyi idő van még hátra a nyugdíjig.

Kuruc Péter elmondta azt is, hogy a K&H Biztosítónál kétfajta nyugdíjbiztosítási konstrukció van. A rendszeres díjfizetésű nyugdíjbiztosítással rendelkezők havonta átlagosan 12 329 forintot fizettek, és a tavaly szeptemberi adatok alapján fejenként átlagosan közel 260 ezer forintos megtakarítással rendelkeztek. A másik csoportba az egyszeri díjas nyugdíjbiztosítások tartoznak, az érintett K&H-s ügyfelek tavaly szeptember végén átlagosan több mint 1 millió forintos összeggel rendelkeztek.

mfor.hu