Az ideinél is többet kell jövőre összekalapozni külföldről

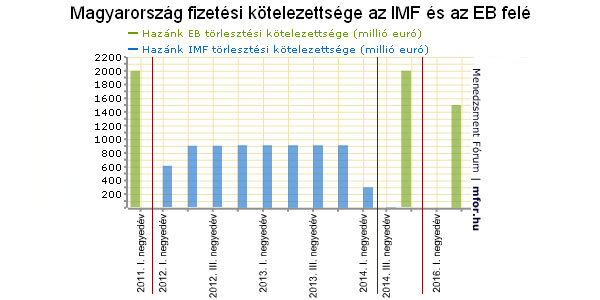

Az idei 4 milliárd euró után jövőre 4,5 milliárd eurónyi devizaadósságot kell Magyarországnak a piacról finanszíroznia. Egyrészt a Nemzetközi Valutaalap (IMF) felé kell 3,2 milliárd eurót törlesztenünk, másrészt lesz majdnem másfél milliárd eurónyi kötvénylejáratunk. A jövő évi költségvetés tervezete szerint a kormány ezeket piacról finanszírozná, azonban ha a jelenlegi szinten marad vagy tovább romlik a likviditási helyzet, akkor nehéz választás előtt állhatunk.

Az IMF felé ugyanis már az első negyedévben kell 614 millió eurót (184,2 milliárd forint) törlesztenünk, vagyis legkésőbb március végéig pénzt kell szereznünk a piacról. Ezt követően a második és a harmadik negyedévben egyaránt 906 millió eurót (271,8 milliárd forint) kell visszafizetnünk, majd a negyedik negyedévben 913 milliót (273,9 milliárd forint). Emellett júliusban lesz egy 45 milliárd jen (majdnem félmilliárd euró, 150 milliárd forint) értékű hétéves devizakötvény lejárat, majd novemberben még egymilliárd eurónyi devizakötvényt (300 milliárd forint) kell megújítani.

Idén utólag beigazolódott a kormány stratégiája, hogy tavasszal egy hónapon belül kétszer bocsátottunk ki devizakötvényt, lefedezve ezzel a teljes éves szükségletet. Akkor ugyanis a mostaninál sokkal kedvezőbb feltételekkel tudtunk a piacra lépni. Márciusban a dollárkötvényeket például 310-330 bázispontos hozamfelárral tudtuk értékesíteni a hasonló futamidejű amerikai papírokhoz képest, mostanra viszont 570 bázispontra emelkedett hazánk CDS-felára, vagyis több mint két százalékponttal lenne drágább egy hasonló finanszírozás.

A fentiek miatt most imádkozhatunk, hogy márciusig javuljon a nemzetközi hangulat és Magyarország megítélése, ellenkező esetben drága árat kellene fizetnünk az IMF-hitel törlesztéséért. Persze a kormány választhatja azt a megoldást is, hogy a Magyar Nemzeti Bank (MNB) nagyjából 30 milliárd eurós devizatartalékából fizeti vissza az adósságot, ha túl magasak a kamatok, azonban a tartalék csökkenése csak tovább rontaná hazánk megítélését.

A Matolcsy György által múlt héten benyújtott 2012-es költségvetési tervezet szerint a devizakötvények mellett a kormány 2012-ben 0,8 milliárd eurós hitelt venne fel a nemzetközi fejlesztési intézményektől a kormány által jóváhagyott fejlesztési, beruházási programok megvalósításához.

A hiányt forintkötvényekből finanszírozzuk

A központi kormányzat hiányának finanszírozását alapvetően forintkibocsátások biztosítják a tervek szerint. 2012-ben jelentősen csökken a hiány nagysága, és így csökken a nettó kibocsátás - olvasható a költségvetés tervezetében. A nettó forintkibocsátáson belül meghatározó a hosszú forrást jelentő államkötvények értékesítése (persze csak akkor, ha a piac is így gondolja). A diszkontkincstárjegyek szerepe kismértékben csökken a kormány tervei szerint, így nő az adósságkezelés mozgástere. A finanszírozási célok között szerepel a közvetlenül a lakosságnak értékesített speciális állampapírok értékesítésének erősítése, ezen belül elsősorban a hosszú futamidejű Prémium Magyar Államkötvények fokozott értékesítése.

A központi költségvetés adóssága 2012 végére a hiány és az egyéb finanszírozandó tételek hatására várhatóan 243,2 milliárd forinttal, 19 328 milliárd forintra növekszik, ami a GDP 66,4 százaléka. Ezáltal folytatódik a 2011-ben kezdődött folyamat, és az államadósság rátája, az eladósodottság tovább csökken.

A nettó pénzforgalmi kamatkiadások várható pénzforgalmi összege 2012-ben 1005,7 milliárd forintot tesz ki. A nettó kamatkiadások emelkedése részben a nominálisan emelkedő államadósságnak, részben a csökkenő kamatbevételeknek a hatása. A nettó kamatkiadások 2012-ben várhatóan a GDP 3,5 százalékát teszik ki, amely gyakorlatilag megegyezik a 2011. évi aránnyal - szól a kabinet várakozása. Az eredményszemléletű EDP szerinti nettó kamatkiadások 2012-ben 1049 milliárd forintot tesznek ki, ami növekedést mutat a megelőző évi 968,9 milliárd forinthoz képest.

Vagyis Orbánék látványos államadósság-csökkentő lépései ellenére sem az egyik, sem a másik kimutatás szerint nem csökken a GDP-hez viszonyított kamatkiadás. Pedig tavaly a

magán-nyugdíjpénztári vagyon államosításakor Matolcsy még azt ígérte, hogy a lépés középtávon évi 300-400 milliárd forinttal mérsékelheti a költségvetés kamatterheit. Az elemzők már akkor jelezték, hogy ez a várakozás túlzottan optimista, és hiába csökken a GDP-hez viszonyított adósság, ha a kormány lépései miatt megdrágulnak a hitelek hazánk számára.

Beke Károly

mfor.hu