Így aztán a részvények ára, a részvényindexek árfolyama (ami egy nominális változó) együtt mozog a (nominális) GDP alakulásával. Ez főleg persze az olyan nagy gazdaságok tőzsdéire igaz, ahol a börzén sok cég van, és azok elég jól leképezik a gazdaságot. Bár Magyarországra ez nem igaz, ennek ellenére a hazai tőzsdeindex - amely mára valójában csak 4 nagy részvény áralakulását tükrözi, melyek nem igazán reprezentatívak a hazai gazdaságra - szintén elég jól követi a nominális GDP változását.

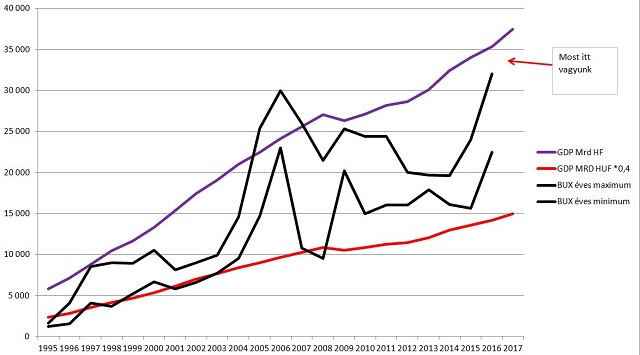

Ennek szemléltetésére készítettem egy ábrát, ami abból indult ki, hogy az elmúlt 20 évben azt figyeltem meg (bocsánat a blőd elemzésért, de időnként pont az ilyen kőbaltás módszerekkel lehet sok pénzt keresni), hogy ha BUX index értéke eléri a milliárd forintban számított hazai GDP-t, akkor onnan előbb-utóbb lefordul, az egy túlértékelt állapotot jelez. Amikor viszont leesik a (mrd Ft-ban számított) nomimális GDP 30-50%-ra, ott olcsóvá válik, meg kell venni, onnan jó hozamok jönnek.

A mellékelt ábrán fekete vonallal ábrázoltam a BUX adott éves maximum és minimum értékét, lila vonallal a nominális GDP-t mrd Ft-ban, piros vonallal a nominális GDP 40%-a látható. Az 1995-96-os mély alulértékeltségből (ez a privatizáció időszaka, a kárpótjegyes sorbanállásoké, amikor extrémolcsón lehetett cégeket venni, ezt jól mutatja az ábra is) 1997 nyarára az index elérte a nominális GDP értékét, ezt követte az orosz válság pusztítása, amikor 1998 őszén ismét nagy olcsóság alakult ki: a fekete vonal a piros alá esett. A következő emelkedő ciklus (2000 tavaszáig) nem alakított ki igazi túlértékeltséget, viszont 2001-2-3-ban nagyon nagy olcsóság volt. Ezek után jött a 2007-ig tartó, komoly túlértékeltséghez vezető bikapiac, amelyet 2008/9-ben komoly olcsóság követett, majd egy felpattanás utáni hosszú oldalazás. Jelenleg a tőzsdeindex ismét a drágaságot jelző értékek felé közelít, a hazai GDP idén kb 36-38 ezer milliárd forint körül lehet, ezért a 36-38 ezer pont feletti értékek elérése esetén a BUX ismét olyan szintekre jutna, mint 1997-ben vagy 2007-ben. Érdekes, hogy pont 10 év van a dátumok között, és 2007 óta is 10 év telt el, úgyhogy ciklikusan is időszerű lehet egy komolyabb csúcs. Summa-summárum: a hazai részvények már most sem olcsók, túlértékelt állapot felé haladnak, és könnyen lehet, hogy a következő 12-24 hónapban olyan csúcsot építenek ki, amelyet sok évig nem érünk el.