A kormányzaton kívül más, különösen az elemző szakma nem lepődött meg azon, hogy a 2025-ös esztendő nem indult rendkívüli gazdasági növekedéssel. Nem volt ugyanis ok annak feltételezésére, hogy a 2024-es folyamatokhoz képest hirtelen valami új hajtóerő induljon be. Akár a makrogazdasági kínálati oldalt nézzük (a munkaerőállomány mértékét, rendelkezésre állását, képzettségét és termelékenységét, a tőkeállományt), akár a belső és különösen a külső piaci keresletet, nem lehetett számítani „repülőrajtra”.

Azt azonban a független kutatók, nemzetközi elemzők sem várták, hogy még a 2024 végi szerény viszonyokhoz képest is romoljon a magyar teljesítmény, mérséklődjön az első negyedéves GDP.

Majd a második becslés közzétételekor, a hazai termék részletesebb szerkezetének ismeretében többet lehet látni a gazdasági folyamatokról. Az eddigi közlés szerint az ipari termelés folytatódó mérséklődése húzta le a GDP-mutatót. A felhasználás szerkezetéről az tudható, hogy a hazai fogyasztási kereslet valamelyest nőtt, a beruházások azonban már régebb óta csökkennek, és a folyamat nem állt meg. A kivitel gyengén alakult.

A kellemetlenül rossz adat közzététele előtt a kormányzat kevés kézzelfogható érvet tudott felhozni a feltűnően optimista előrejelzései mellett.

Fotó: Pexels

Ezen érvek egyike az, hogy a már eldöntött és megindított nagy járműipari projektek termőre fordulnak, a már működő járműipari üzemek termelése felfut. Az említett néhány nagy beruházástól (CATL, BMW, BYD) a jegybanki, kormányzati becslések szerint a GDP csaknem egy százalékos többlete volt várható már 2025-ben. Csakhogy sajtóhírek, iparági közlések szerint az előnytelenebbre forduló külső piaci viszonyok, a politikai bizonytalanságok miatt a felfutás csúszik, sőt az érintett iparágakban már termelés-visszafogásról, létszám-csökkenésről is szóltak hírek.

Amikor pedig a betervezettnél, a költségvetési törvénybe beleírtnál gyengébb tényadatok ügye szóba jön, a kormányzati retorikában rendszerint a német gazdaság recessziója jelenik meg legfőbb okként, utalva a magyar feldolgozóiparnak az erős német kötődésére.

A tények mást mutatnak

Önmagában fontos vitakérdés lehetne, hogy eleve helyes-e ennyire függővé válni egyetlen gazdasági ágtól, mint amilyen a járműipar, és egyetlen külföldi partnertől. Ha pedig már kialakult az 1990-es évek elejétől egy ilyen szakosodási irány a felismert komparatív előnyök alapján, akkor helyes-e a rákövetkező évtizedekben nagy költségvetési ráfordításokkal még inkább növelni a szóban forgó ágazat részarányát, és ezzel a kitettség, függés intenzitását. Amennyiben ezt az irányt választja a gazdaságpolitikus, akkor ne csodálkozzon a gazdasági ciklus hullámzásainak hol pozitív, hol kellemetlen következményein.

Az adatok alapján azonban elmondható, hogy a tényhelyzet más, mint ami megjelenik az állami médiában a kormányzati tervek sorozatos csődje, az elhúzódó magyar recesszió magyarázataként.

A járműipar még kiváló iparági konjunktúra esetén sem rántja fel a magyar gazdasági teljesítményt, másfelől viszont ezen ágazat gyengélkedése nem elégséges magyarázat a gazdasági recesszióra. A Magyarországon megtermelt hozzáadott értékben (bruttó hazai termékben) ugyan nagy, de nem domináns a feldolgozóipar, és azon belül a járműipar részaránya.

Lényeges itt, hogy a hozzáadott érték (value added) és nem az ipari kibocsátás (output) az állítás tárgya. Az érintett ágazatban igen nagy az importhányad, és értelemszerűen szintén nagy az exporthányad. Ami viszont ténylegesen növeli a hazai terméket, az a helyben hozzátett érték. Az pedig egyáltalán nem sok a magyar esetben – erre utal az „összeszerelő gazdaság” fogalma, még akkor is, ha nem mindig hagyományos késztermék-összeszerelésről van szó. Az MNB adatai szerint a járműágazatnak a kibocsátáshoz viszonyított hozzáadott értéke mindössze 16,6 százalék, a jelentős importigény következtében. Ez Szlovákia után a második legalacsonyabb az EU-ban; sokkal rosszabb, mint a belgazdaságba jobban beágyazott cseh vagy lengyel autóipar esetében, nem is említve a nyugat-európai országokat.

A csekély helyi hozzáadott érték miatt lehetséges az, hogy a magyar kibocsátásban a járműipar részaránya eléri a 10 százalékot, de a hozzáadott értéket tekintve a részesedése legfeljebb 4 százalék. A Magyarországon előállított érték 96 százaléka tehát más területről (nagyobb részt szolgáltatásokból) származik. A GDP-hez való hozzájárulást tekintve a járműipar nem szerepel az első tíz helyen.

Ez a statisztikai tény akár okot adhatna egy kis bizakodásra: a most nehéz szakaszba került járműipar önmagában nem húzza le kritikus mértékben a teljes magyar gazdaságot.

De lehet ugyanerre a tényre erős kritikával is tekinteni: az ágazatba beleölt rengeteg állami pénz ellenére ez a szakosodás nem képes magában húzni felfelé a nemzetgazdaságot, jó konjunktúra idején sem.

Továbbá az is látszik, hogy az ide irányuló állami támogatás gyenge hatásfokú: a járműipar és a csatlakozó tevékenységek (akkumulátor-részegységek, akkumulátorok gyártása) erőltetett, támogatott itteni felfuttatás minden költségvetési kedvezmény ellenére csupán mérsékelt módon növelte meg a magyarországi hozzáadott értéket, és így közvetve a magyar anyagi jólétet.

Aki a múltból nem tanul...

Ez a múlt. Ami még aggasztóbb: Orbán és gazdasági minisztere a 2025-ös meglepően gyatra évindulás kapcsán azt mondja, hogy továbbra is az eddigi kudarcos struktúrapolitika folytatásában látja a megoldást. A „száz új gyár” sőt „százötven új gyár” lett a kormányzati szlogen. Ez pedig a korábbi gazdasági pálya továbbvitelének a szándékát mutatja.

Komoly hiba, ha a láthatóan sikertelen iparosítási kampányon nem képes változtatni a döntéshozó.

Ami pedig a „száz gyár” fordulatot illeti, megszokhattuk, hogy a kerek számok bedobása mögött nincs érdemi számítás, mivel az leginkább a médiának szóló sound-bite. De ha valóban tovább akarják vinni az elmúlt időszak extenzív (tőke- és létszám-igényes, nagy volumenű, kis-közepes hozzáadott értékű) iparosításának folyamatát – és a gyár szó erre utal – akkor még nagyobb a baj.

Először is a meglevő kapacitások kihasználásával is gond van a kialakult helyzetben. A beruházási volumen harmadik éve tartó visszaesésének többféle oka van, de ezek egyike, hogy olyan gyártókapacitások jöttek létre, amelyek teljes kihasználásához nincsenek meg a piaci feltételek. A tavaly novemberi amerikai elnökválasztás óta tudható volt, hogy a vámok területén változások lesznek, amelyek bizonyára nem kedveznek az európai (magyar) exportágazatoknak – de a tényleges zavar és felfordulás mértékét csak április elején ismerhettük meg.

Emiatt, valamint belső, hazai okok következtében a meglevő hazai és külföldi hátterű vállalatok egy jelentős része nem készül kapacitásbővítésre. A német-magyar kereskedelmi kamara legfrissebb felmérése szerint rekordméretet ért el a beruházási hajlandóság visszaesése: a 2008-es pénzügyi válság óta nem volt még ilyen rossz a befektetési hajlandóság egy akkora jelentőségű vállalati körben, mint amelyet a DUIKH képvisel.

Ebben a gazdasági helyzetben és szerkezetben nincs szükség további nagyszámú (és a kormány újabb évekbeli gyakorlata szerint: ázsiai hátterű) iparvállalat idetelepülésének forszírozására.

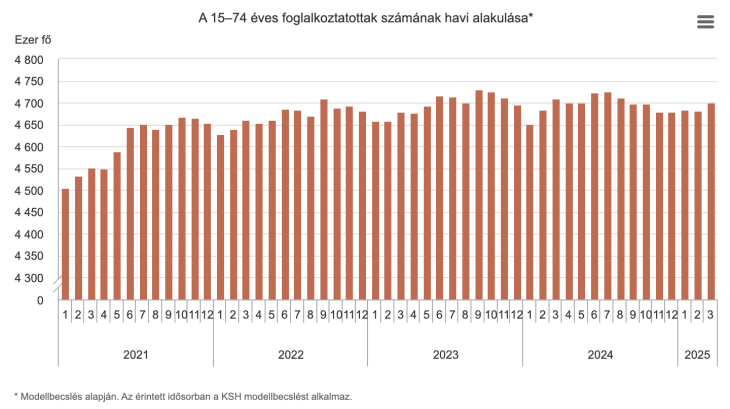

De talán foglalkoztatási okokból értelmes a gyárak sokaságának ide-hozatala? A tényleges helyzet ismeretében erre is nemleges a racionális válasz. A magyar foglalkoztatottság nem élenjáró az európai normák szerint, de a fennálló viszonyok alapján már érdemben nem növelhető a magyar munkaerőállomány. És valóban, nem is növekszik egy ideje.

Fotó: Központi Statisztikai Hivatal

Általában véve is kimondható, hogy nálunk már jó ideje nem több, hanem jobb munkahelyre lenne szükség. Olyanból kellene több, amely termelékenyebb a mostani átlagnál, és olyan ágazatokban, amelyek nincsenek kitéve extrém konjunkturális ingadozásnak.

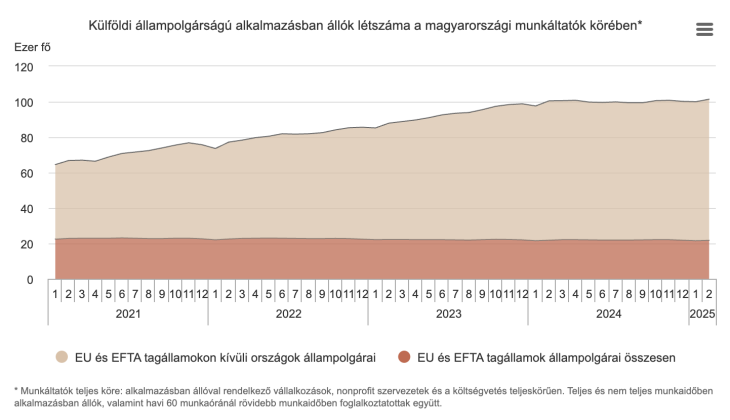

A Palkovics László és Szíjjártó Péter nevéhez köthető extenzív iparosítási kampány a maga súlyos költségvetési terheivel, sok energiát, vizet, szalag melletti munkást igénylő gazdasági tevékenységet telepített ide külföldi (mind inkább ázsiai) cégek részvételével. Ha volt tíz éve emellett foglalkoztatási érv, az az utóbbi években már értelmét vesztette. A megnyíló munkahelyekre mind nagyobb számban külföldieket kellett toborozni, sokféle munkaszervezési és gazdasági okból, valamint a még kihasználatlan magyar tartalékmunkaerő sajátos területi elhelyezkedése, fizikai állapota, mobilitási hiányosságai miatt. Ez jól látható a KSH friss adataiból.

Fotó: Központi Statisztikai Hivatal

A külföldiek magyarországi fokozódó mértékű megjelenése a munkaerőpiacon, csakúgy, mint a magyar polgárok ingázása és tartós külföldi munkavállalása, kivándorlása sok-tényezős folyamat, amelynek természetesen vannak általános jellemzői is, a hazai sajátosságok mellett.

Ide csak az tartozik most, hogy amit a kormány ajánlani képes 2025 elején a magyar gazdaság dinamizálására, nevezetesen az eddigi újraiparosítás folytatását sőt erőltetését – semmiképp nem támasztható alá foglalkoztatási érvekkel. Egészében zsákutcás irány, amely most csaknem egyszerre ütközik bele munkaerőforrási, energiaellátási, költségvetési és keresleti korlátokba.

Mielőbbi leállítása lenne fontos, az állam szerkezetalakító szerep felülvizsgálata, a költségvetési forrásoknak a humán tőke fejlesztése felé irányítása – amint ezt a magyar közgazdasági közösség, szakmai közvélemény zöme régebb óta sürgeti.

A Benchmark rovat cikkei itt olvashatók el.

Bod Péter Ákos a Klasszis Klub Live korábbi adásában a jegybankelnökváltás piaci hatásairól, a forint árfolyamáról és az MNB függetlenségéről beszélt Csabai Károly főszerkesztő vendégeként. Felmerült az is, Varga Mihály képes lesz-e ellenállni Nagy Márton növekedési nyomásának. A teljes beszélgetés itt nézhető meg: