A 70-es évek inflációs válsága után a fogyasztói infláció visszatértétől rettegtek, azt tartották legnagyobb problémának, és emiatt azt találták ki, hogy nekik a világon semmi más dolguk nincs, mint az infláció stabilan tartása. Ez lett az inflációs célkitűzés (inflation-targetting) rendszer, amely a 2000-es évekre mindenhol egyeduralkodóvá vált. Mivel ezen kívül semmi más nem érdekelte a jegybankokat, ezért nem figyeltek a hatalmasra duzzadt lakossági/vállalati hitelállományokra. A hitelbuborék kipukkanása után megértették a hitelállományok fontosságát, és most árgus szemekkel figyelik azt. Viszont a bankrendszer stabilitását és a gazdaság fellendítését, valamint a válság utáni hitelösszehúzódás megállítását elősegítendően a kamatokat végtelenül alacsonyra vágták, és tartósan ott is hagyták, ami viszont egy olyan új problémaforráshoz vezetett, amivel egyelőre nem nagyon foglalkoznak. A nullkamat környezetben ugyanis a megtakarítók egyrészt növelik megtakarításaikat, tehát kellően alacsony kamatok mellett a kamatszint már nem stimulálja a reálgazdaságot/ fogyasztást, hanem visszafogja azt! Másodsorban pedig a megtakarítók a biztos bukást hozó bankbetétekből/állampapírokból kénytelenek átmenekülni reáleszközökbe, ami pedig egyértelműen eszközárbuborékot hoz létre.

Ezt az eszközárbuborékot a jegybankok - úgy tűnik - nem tartják túl fontosnak, aminek az az oka, hogy tévesen, túl szűken értelmezik az inflációt, és csak a fogyasztói árakra vonatkoztatják azt. A modern gazdaságokban azonban az eszközáraknak sokkal nagyobb fontossága van, mint régebben. Az angolszász országokban jellemző a részvénycentrikus megtakarítás, szinte mindenki vagyonának jelentős része részvényekben van, ezért a részvényáremelkedés a vagyonhatáson keresztül fogyasztásbővülést hoz, viszont egy részvényár-összeomlás (buborék kipukkanása) önmagában is gazdasági recessziót okozhat. Ezért sem túl célszerű részvény-buborékot gerjeszteni, mert kipukkanása pusztító hatású lehet a gazdaságra. Európa kevésbé részvénycentrikus, itt nagyobb szerepe van az ingatlanok áralakulásának, ráadásul az Eurostat infláció mutatójában nem igazán van benne az ingatlanárak alakulása, tehát a jegybankoknak itt minimum ezt (is) figyelembe kellene venniük, különösen, hogy a pénznyomtatásból származó összegek láthatóan nem a fogyasztói árakat, hanem az eszközárakat emelik!

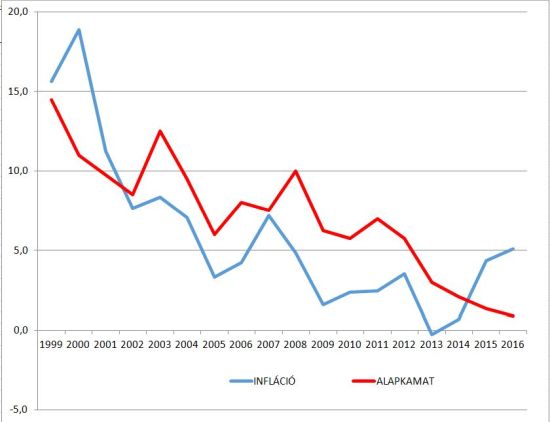

A jegybankoknak tehát valójában az eszközárak alakulását is sokkal jobban bele kellene súlyozni döntéseikbe. Erre az egyik lehetőség az, hogy egy szélesebb, eszközárakkal bővített inflációs mutatót nézzenek, és ezt figyelembe véve hozzák meg döntéseiket. Ennek elkészítésére több módszer is van, én egy nagyon egyszerűt választottam. Az USA esetében - ahol az ingatlanárakat már tartalmazza az inflációs mutató - 10% súllyal beleraktam az inflációba a szélesebb részvénypiac (Wilshire 5000) éves árváltozását. A mellékelt ábrán kékkel az így számított infláció, pirossal az alapkamat látható. A 2009-es válságot követően valóban szükség volt extrém intézkedésekre, de immáron legalább 5 éve elképesztően alacsony az alapkamat, és extrém méretű buborékfújás zajlik a fogyasztói infláció alacsony szintjére való hivatkozással. Nem lehetetlen, hogy ezt felismerve, a következő válság után a jegybankok bevezetik majd az asset-price-targettinget, de ehhez úgy tűnik az kell, hogy legyen ebből egy összeomlás...

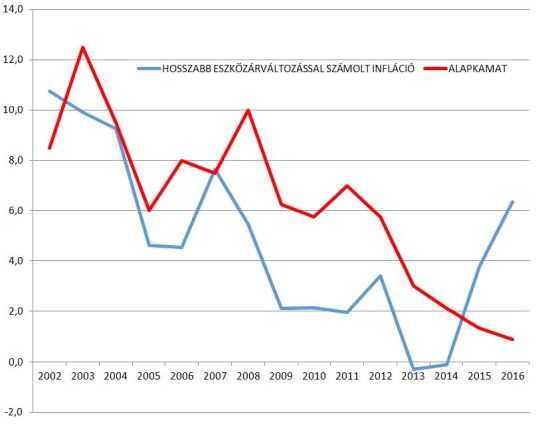

Ugyanezt az ábrát megcsináltam Magyarországra is. Nálunk a tőzsde a gazdaság szempontjából jelentéktelen, az ingatlanpiac annál fontosabb, viszont az inflációs mutató gyakorlatilag nem tartalmazza az ingatlanárak alakulását, pedig az nagyon is releváns lenne. Amerikai mintára 25% súllyal szerepeltettem a lakásárak alakulását az inflációban. Szintén kékkel látható az így számított infláció, pirossal pedig az alapkamat. Jól látható, hogy 2002-től, az elképesztően felelőtlen költségvetési deficit ellensúlyozására a jegybank túl magas kamatszintet tartott az összeomlást elkerülendő, és a forint árfolyamát stabilan tartandó (más kérdés, hogy közvetlenül ez a hamis biztonságérzet, az "MNB-put" vezetett a devizahitelezéshez, és annak későbbi összeomlásához). A Matolcsy-érában azonban fordult a kocka, a jegybank egyértelműen túl alacsony kamatszintet tart, amivel közvetlenül táplálja az ingatlanpiac buborékot. Könnyen lehet, hogy a következő években ez egészen extrém szinteket is elér. Minden adott egy ilyen buborék kialakulásához: túlságosan laza monetáris politika, komoly reálbérnövekedés, bőven nőhetnek a hitelállományok is. Nem biztos, hogy ez bekövetkezik, de mint az ábra is mutatja, ebbe az irányba megyünk.

Bármikor, amikor a jegybankok tartósan az infláció alatt tartják a kamatszintet az buborékképződéshez vezet. Jelenleg szinte az egész világon ez a helyzet. Ha a jegybankok normalizálnák a kamatokat, akkor ennek kiteljesedése valószínűleg elkerülhető lenne, de erre valószínűleg nem kerül sor. Ennek híján viszont folytatódik a buborékfújás, annak minden későbbi következményével együtt...

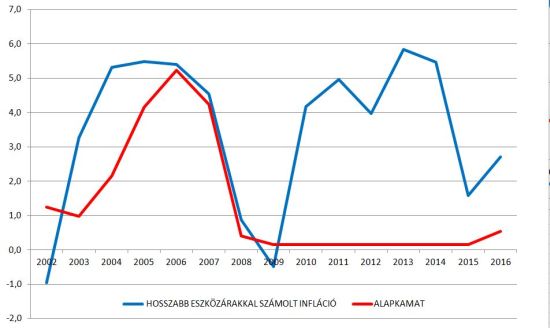

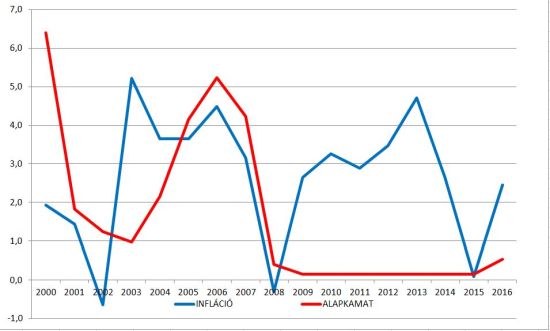

(KIEGÉSZÍTÉS: Mivel az eszközáraknál nem feltétlenül az egyéves áralakulás számít, ezért mindkettőnek elkészítettem egy módosított verzióját is, ahol az inflációban kisebb súllyal az eszközárak 2 és 3 éves árváltozása is szerepel.)