A Központi Hitelinformációs Rendszer (KHR) "feketelistáján" (közismert nevén: BAR lista) nyilván tartott lakossági hiteladósok adatait egy decemberi törvénymódosítás nyomán 2011-től a korábbi öt év helyett csak a teljesítéstől számított egy évig lehet megőrizni, a már nyilvántartott referenciaadatok közül pedig azokat, amelyek esetében a késedelmes tartozás teljesítésétől számított egy év már eltelt, 2011. március 31-ig törölni kell az adatbázisból. A jogszabálymódosítás nyomán a mulasztások 13-14 százaléka kikerül a KHR-ből.

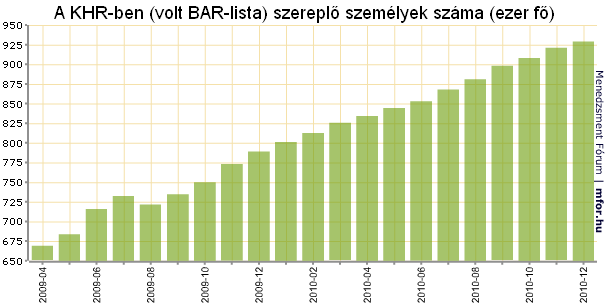

A lakossági "feketelistás" nyilvántartásba azok kerülnek be, akik legalább a minimálbér (2011-ben 78000 forint) összegét kitevő kölcsönösszeg megfizetésével folyamatosan, több mint 90 napon át késlekednek. Az is felkerül a lakossági listára, aki hamis okmánnyal igazolja magát, hamis adatot közöl, vagy bankkártyával visszaélést követ el. A KHR-ben 2010 végén 929 ezer természetes személyt tartottak nyilván a BISZ honlapján közzétett adatok szerint, a fennálló és lezárt hitelmulasztások, valamint bankkártya-visszaélések együttes száma 1,767 millió volt.

Müller János elmondta: a bankszövetséggel nem egyeztettek arról, hogy a jelentős késedelembe esett adósok a korábbi öt helyett már egy év után lekerülhetnek a listáról. A szakértő szerint a módosításnak több negatív következménye lehet.

Miután Magyarországon nem lehetett pozitív adóslistát bevezetni, a KHR működtetése nagyon fontos eszköze volt a banki kockázatkezelésnek, és a kockázatmegítélésnek - mutatott rá. Azzal, hogy a hiteltartozást lezáró ügyfelek csak a lezárást követő egy évig maradhatnak fenn a listán, csökken a hiteltörlesztési és -visszafizetési hajlandóság, azaz az erkölcsi kockázat nő. A bankok pedig a kevésbé pontosan megítélhető kockázatok miatt kénytelenek lesznek a kockázatok növekedését a költségekbe beszámítani, tehát várhatóan a jó adósok fizetik majd meg a kockázatnövekedés költségeit - mondta Müller János.

MTI