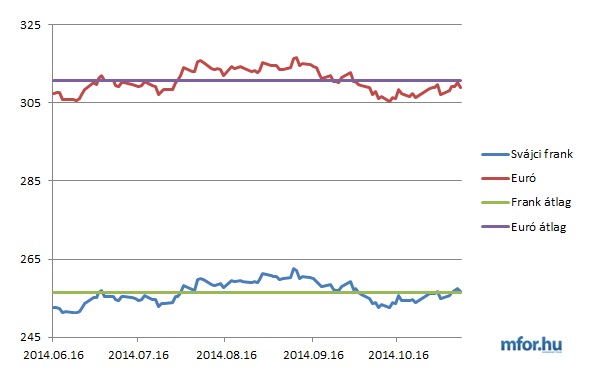

A forintosítás árfolyama a benyújtott törvényjavaslat értelmében 2014. június 16. és 2014. november 7. közötti MNB-átlagárfolyamon, vagy a 2014. november 7-i árfolyamon történik majd. A javaslat indoklása szerint "az átváltási árfolyam meghatározása során nem lehetett figyelmen kívül hagyni, hogy a Kúria jogegységi döntése arra a következtetésre jutott, hogy az árfolyamkockázat az érvényes szerződések esetén a hiteladóst terheli. A deviza és devizaalapú hitelek kamata mindig is jóval alacsonyabb volt, mint az ugyanabban az időpontban azonos hitelcélra nyújtott forinthiteleké. Minderre tekintettel azt is szem előtt kellett tartani, hogy a forinthitelesek se kerüljenek méltánytalanul hátrányos helyzetbe a deviza, illetve a devizaalapú hitelek adósaihoz képest".

A törvényjavaslat értelmében már 2015 januártól rögzített árfolyamon fizetnének a devizahitelesek, a hitelüket viszont később, 2015-2016 folyamán forintosítják a bankok.

A törvényjavaslat a kamatperiódusokról is rendelkezik, eszerint ha a szerződés hátralévő futamideje a forintosítás után 9 évnél kevesebb, akkor a periódus 3 év lesz. Ha azonban a hátralévő futamidő 9 és 16 év közötti, akkor a periódus 4 év lesz. Végül, ha a hátralévő futamidő meghaladja a 16 évet, akkor a periódus 5 év lesz. Ez azt jelenti tehát, hogy ezeknél a szerződéseknél a pénzügyi intézmény csak a 3, 4 és 5 éves periódusok letelte után módosíthatja a kamatot, illetve a kamatfelárat.

A tételesen meghatározott díjat és költséget a pénzügyi intézmény évente egy alkalommal emelheti, de azt is az előző évi éves fogyasztói árindex mértékével teheti meg.

A forintra átváltott tartozás kamata kizárólag a háromhavi BUBOR-hoz kötött referencia-kamat lehet. A törvényjavaslat mind a kamatfelár, mind a kamat tekintetében korlátokat állapít meg, amelyeknek egyidejűleg meg kell felelni.

A kamatfelár főszabály szerint az eredeti kamatfelár, melynek felső határa a jelzálogkölcsön-szerződés célja alapján eltérő mértékben kerül meghatározásra. Ez a felső határ lakáscélú fogyasztói jelzálog kölcsönszerződés esetén 5,5 százalék, nem lakás célú fogyasztói jelzálog kölcsönszerződés esetén pedig 7 százalék. A törvényjavaslat a kamatfelár alsó határát is megállapítja, amely 2 százalék.

A törvénytervezet rendelkezése szerint a kamat mértékét is szabályozzák. Ez nem lehet nagyobb, mint az eredeti kamat, azzal a kitétellel, hogy a minimálisan előírt szintet el kell érnie. Ez most a BUBOR + 2 százalékos kamatfelárat véve, 4,1 százalékos kamatot jelent.

A hiteladósok számára jelenthet előnyt, illetve a bankok közötti versenyt szolgálná az a cikkely a törvényben, amely a bankváltást megkönnyíti. A deviza vagy devizaalapú fogyasztói jelzálogkölcsön-szerződés e törvény szerint forintalapú fogyasztói jelzálogkölcsön-szerződésre módosul, a fogyasztó a módosulást követő 60 napon belül a fogyasztói jelzálogkölcsön-szerződést felmondhatja. Ekkor 90 napon belül kell rendezni a fennálló valamennyi tartozást (ez ugyanakkor más hitelből is megoldható). A könnyű elválást hivatott segíteni, hogy a szerződés felmondása esetén az érintett pénzügyi intézmény a fogyasztó terhére semmilyen díjat, költséget, jutalékot nem számíthat fel!

Akik kimaradhatnak

Azok a lakossági csoportok élhetnek a lehetőséggel, hogy megtartják a devizahitelüket, akiknek:

- rendszeres jövedelme van devizában,

- jövedelmük alapján az új szabályok alapján is jogosultak lennének devizaalapú kölcsönt felvenni,

- a deviza, illetve devizaalapú jelzálogkölcsönükből hátralévő futamidő már rövid,

- illetve a forintra váltás és az azzal járó kamatkondíciók az ő esetükben az induló kamatuknál magasabb kamattal járó forinthitel konstrukciót eredményeznének.

mfor.hu