Nem véletlen, hogy az amerikai adatok, mind a PCE, mind a CPI, 15-30 százalék közötti súllyal szerepeltetik valamilyen módon a lakásárak/lakbérek alakulását, hiszen mindannyiunk tapasztalata, hogy a megélhetés egyik legfontosabb kiadási csoportja ez, még akkor is, ha nem feltétlenül minden hónapban (bérleti díj formájában), hanem a legtöbbek számára időnkénti lökésekben (lakásvásárlás, költözés) érzékelhető, de akkor nagyon. Azt gondolom, hogy az ingatlanárakat - sőt a jelentős részvényesi kultúrával rendelkező országokban a részvényárakat - is tartalmazó inflációs mutatók jobban kifejezik a gazdaság valós ciklikus helyzetét, és a valódi vásárlóerő alakulását, és talán a jegybanki politika számára is relevánsabbak, mint a jelenlegi mutatók.

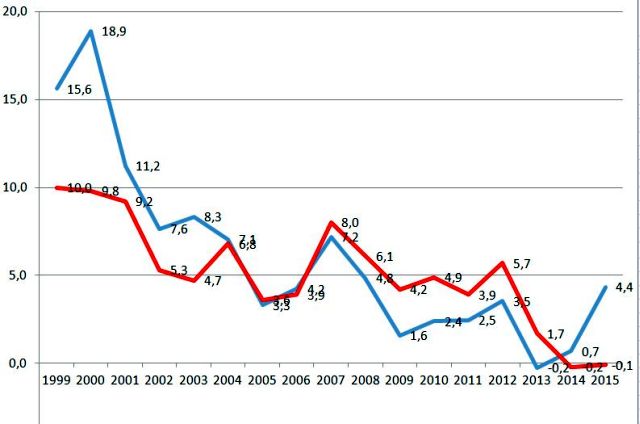

Elkészítettem egy szándékoltan túlegyszerűsített "inflációs" indexet a fenti gondolatmenet kapcsán. 25 százalékos súllyal szerepeltettem az FHB lakásárindex éves változását, és 75 százalék súllyal a KSH éves inflációs adatait. Az eredmény a mellékelt képen látható, piros vonallal a hivatalos inflációs adatok, kékkel a lakásárakat is tartalmazó infláció.

Azt láthatjuk ezen, hogy a 2013-as rövid epizódot kivéve nem volt valójában defláció, sőt, 2015-ben a válság óta nem látott magas értékre ugrott a lakásárakat is magában foglaló inflációs mutató: 4,4 százalék, szemben a hívatalos mínusz 0,1 százalékkal. Ez egyébként sokkal inkább összhangban van a reálgazdasági szereplők tapasztalataival, akik azt látják, hogy Magyarország egy egyre inkább túlfűtött, inkább ciklusközepi-végi, munkaerőhiányos gazdaság képét mutatja, ahol a képzett, alkalmas dolgozók hiánya miatt a 2000-es évek eleje, közepe óta nem látott reálbérnövekedés zajlik, és egyelőre úgy tűnik, hogy ez egyre gyorsulni fog; nagyon valószínű, hogy a következő években éves 10 százalék feletti bérnövekedés lesz idehaza. A magyar gazdaságban nem defláció van, hanem már most is pörög fel az infláció (amit a mellékelt grafikon is jól mutat), és amikor az egyre gyorsuló bérinfláció átgyűrűzik az árak szintjére - ennek hosszáról lehet vitatkozni, de elég valószínűtlen hogy ne történne meg - akkor nagyon gyorsan meglóduló árakra számíthatunk.