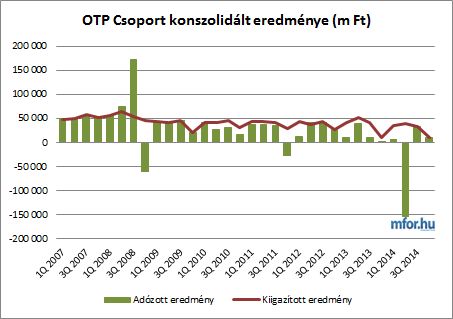

Ugyan az elemzőik 2,83 milliárdos veszteségvárakozásával szemben 10,93 milliárd forint konszolidált számviteli profitot ért el az OTP 2014 utolsó negyedévében, a befektetők mégsem lehetnek maradéktalanul boldogok. A számviteli eredményt ugyanis a vártnál lényegesen kisebb mértékben sújtották egyedi tételek (sőt a korrekció még emelte is a kimutatást) a tavalyi év utolsó 3 hónapjában, így a megtisztított 10,23 milliárdos korrigált eredmény elmarad az elemzők 12,32 milliárdos várakozásánál.

A korrekciós tételek ugyanis "kioltották" egymást. A vártnál is magasabb, az ukrajnai szakadár területekkel kapcsolatban (Luhanszk, Donyeck) elkönyvelt adózás utáni 18,74 milliárdos mínuszt a magyar fogyasztói hitelekkel kapcsolatban korábban eszközölt leírások (újabb) 12,45 milliárdos (adózás utáni) visszaírása, valamint a goodwill/investment soron elkönyvelt 6,5 milliárd forint plusz kompenzálni tudta.

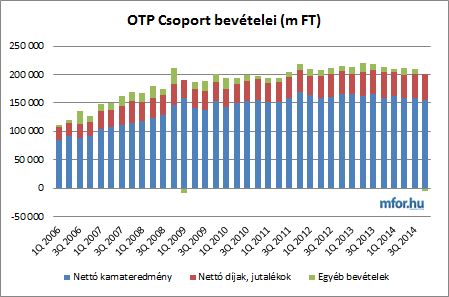

A fenti vegyes kép egyébként a jelentés többi során is tetten érhető. A bevételeknél például a nettó kamateredmény és a nettó díjak is jobbak lettek a vártnál, azonban az egyéb nettó bevételek mínusza a teljes bevételi sort a várt alá "hozta".

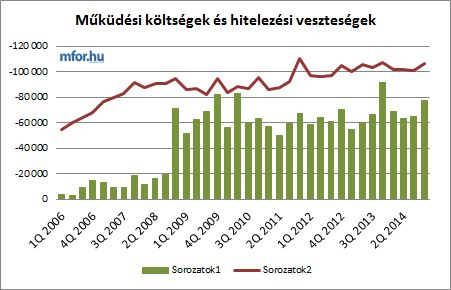

De hasonló vegyes képet látunk a költségek sorain is. Miközben a hitelezési veszteségek a vártnál kisebbek lettek, a működési költségek jobban alakultak.

2014 az OTP-nél

2014 egészében a bankcsoport 102,3 milliárdos számviteli veszteséget volt kénytelen elkönyvelni szemben a 2013-as 64,1 milliárdos veszteséggel. Az idei évet a magyar lakossági hitelekkel kapcsolatos elszámolási tételek, illetve az orosz-ukrán konfliktussal együttjáró veszteségek sújtották.

Miközben a konszolidált árfolyamszűrt bruttó hitelállomány éves szinten 7 százalékkal (negyedévesen 4 százalékkal) csökkent, addig az árfolyamszűrt konszolidált betétállomány 11 százalékkal (negyedévesen 3 százalék) nőtt. A csoport nettó hitel/betét mutatója így (75%) az elmúlt egy évben jelentős mértékben, 14 százalékponttal mérséklődött.

A jelentés kiemeli, 2014 pozitív fejleménye, hogy a 90 napon túl késedelmes hitelek aránya éves összehasonlításban 0,4 százalékponttal 19,3%-ra csökkent, ami mögött leírások és értékesítések állnak. Ugyanakkor a részleges leírások módszerének alkalmazása nélkül a DPD90+ ráta 2014 végén 22,0% lett volna. Mivel a részleges leírások zömmel az utolsó negyedév során történtek, a 90 napon túl késedelmes hitelek aránya az utolsó 3 hónapban 2,5 százalékponttal csökkent.

A 90 napon túl késedelmes hitelek céltartalékkal való fedezettsége csoportszinten 2014 végén 84,3% volt, ami éves szinten változatlan arányt jelent.

2014. december 31-én a bankcsoport bruttó likviditási tartaléka megközelítette a 7 milliárd eurónak megfelelő összeget. Az IFRS szerinti konszolidált elsődleges alapvető tőkemutató (Common Equity Tier1) 2014 végén 14,1% volt.

mfor.hu