Elég nehéz dolga volt az eurónak az elmúlt napokban, miután immár biztosra vehető a portugál mentőcsomag, és mivel az EU túlígérte, de valójában alulteljesítette az Európai Pénzügyi Stabilitási Eszköz (EFSF) reformját. A közös valutától azonban a hírek ellenére sem akartak sokan megválni, így az továbbra is jól tartja magát a svájci frankkal és az angol fonttal szemben. Persze ebben nincs semmi új, ha megnézzük, hogy az euró árfolyama hogyan alakult az év eleje óta. A valuta sorsa rövidtávon az EKB-n múlik, míg hosszabb távon az EU felelős érte.

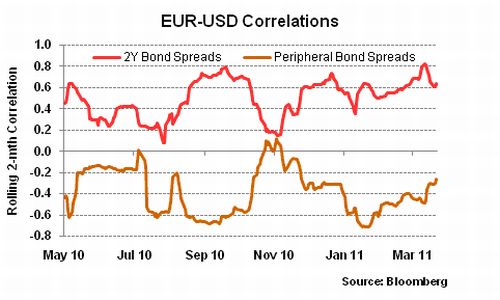

Idén eddig a kamatkülönbözetek voltak a legnagyobb hatással az EUR/USD árfolyamára. Ha ezt az árfolyamot összevetjük az USA és az eurózóna (német kötvények) közti kétéves lejáratú kamatkülönbözetekkel, akkor azt láthatjuk, hogy a korreláció nem egészen két héttel ezelőtt 0,80-nál tetőzött. Ugyanakkor az euró egyre kevésbé korrelál a periférikus országok kötvénykamataival (ír, spanyol, portugál és görög papírok súlyozott kosarát alapul véve). A dollár általános gyengülésével együtt ezek a fejlemények eddig 4 százalékkal növelték idén az euró árfolyamát a dollárral szemben.

Az a tény, hogy Trichet (valószínűleg egy áprilisi) kamatemelést helyezett kilátásba, megszilárdította azt a nézetet, hogy az eurózóna – a periférikus országok problémáitól függetlenül – már túl van a pénzügyi válság nehezén. Ehhez jön az EFSF állítólagos megreformálása, továbbá egyéb intézkedések, melyek az euróövezet tagállamai közötti együttműködés erősítését célozzák a gazdasági konvergencia és a költségvetési politika terén. Az utóbbi azonban mindössze egyfajta ködösítésnek tűnt, miután a versenyképességgel és a költségvetéssel kapcsolatos megállapodások túlságosan lazának bizonyultak, ráadásul nem is kötelező jellegűek, az EFSF felturbózását pedig úgy tűnik, hogy minimum három hónappal kellett elhalasztani.

Miután a devizapiacokra idén elsősorban a kamatkülönbözetek voltak hatással, így az euró sorsa rövidtávon Trichet-n fog múlni, de leginkább azon, hogy a bankelnök véghez viszi-e az áprilisi EKB értekezletre várt monetáris politikai szigorítást. Így aztán az is előfordulhat, hogy miután stabilizálódnak a kamatkülönbözetek, az euró újra a perifériára fog koncentrálni, már csak azért is, mert Portugáliának egy 4,3 milliárd eurónyi kötvénycsomagot kell három héten belül újrafinanszíroznia. Összességében az elmúlt 24 óra arra mutatott rá, hogy az euró gyakorlatilag egy kormány, vagy legalábbis egy hatékony kvázi-kormány nélkül tengődő valuta. A helyzet eldurvulása esetében, a nemzeti kormányok (Portugália esetében az ellenzék) ugyanis először saját magukat próbálják menteni, az eurózóna érdekei pedig másodrangúvá válnak. Amennyiben nem változtatunk ezen a fontossági sorrenden, úgy az előre vezető út igencsak nehezen lesz járható.

Forrás: FxPro

Jogi nyilatkozat és kockázati figyelmeztetés

Az FxPro Financial Services Ltd tevékenységét a CySEC engedélyezi és szabályozza (engedélyszám: 078/07) FxPro Financial Services, Karyatidon 1, Ypsonas, Limassol 4180 Cyprus.