A cikk eredetileg laptársunk oldalán, a Privatbankar.hu-n jelent meg.

A koronavírus-járvány miatt fellépő gazdasági problémákat világszerte határozott fellépéssel igyekeztek orvosolni a jegybankok és a kormányok. A megnyitott pénzcsapok révén jelentős összegű hiteleket és támogatásokat kaptak a vállalatok, ezek jelentős része a nagyvállalati szektorhoz került, így még a legkritikusabb helyzetben lévő társaságok, legyen szó a légitársaságokról vagy éppen szállodaláncokról, úgy tűnik, át tudják vészelni az idei évet. Sokak szerint viszont hiába a fiskális és monetáris politikai lépések, a kisvállalati szektorhoz nem csorog le kellő mennyiségű pénz. Ráadásul az alacsonyabb forgalmat bonyolító vállalatok sokszor teljesen kiszolgáltatottak abból a szempontból is, hogy a bevételük tetemes részét egy nagyobb társaság beszállítójaként realizálták.

A nagyvállalatok könnyen pénzhez jutottak

Számos iparág esetében láthattuk azt, hogy a kirakatban lévő vállalatok tőkéhez jutottak. Így például állami mentőöv révén mentették meg a Lufthansát, amely 9 milliárd euróhoz jutott, míg az American Airlines 2,5 milliárd dolláros sikeres kötvénykibocsátás révén szerzett pénzt a túléléshez. A Financial Times írása szerint ugyanakkor az amerikai légitársaság beszállítójaként működő GNS Foods, amely különböző rágcsálni való magot szállított nekik, magára maradt. Az American Airlines kiesésével ugyanis a legnagyobb vásárlójuk tűnt el, amit az online értékesítés felpörgetésével csak részben tudtak ellensúlyozni. Ráadásul a cikk szerint a GNS Food számára a bevételek csökkenése mellett az is problémát okoz, hogy a bankok a kisebb cégekkel kapcsolatban sokkal óvatosabbak. Így a működésükhöz, vagy fejlesztéseikhez szükséges likviditási és beruházási hitelek elbírálása és teljesítése is döcögősebb a korábban megszokottnál.

Ugyanakkor a szakértők szerint ez nem jelenti azt, hogy a hitelpiacok beszűkültek volna, sőt rekordmértékű új vállalati adósság keletkezett. A hitelpiaci statisztikákkal foglalkozó Dealogic adatai szerint 2400 milliárd dollár értékben bocsátottak ki az amerikai cégek vállalati kötvényeket. Igaz, ez a forrás tényleg a nagyok sajátja, hiszen 200 millió dolláros jellemzően az az összeg, amennyihez egy-egy ilyen kötvényértékesítés során a társaságok hozzájutnak.

A szakértők arra mutatnak rá, hogy a hitelezőknek is egyszerűbb a nagyvállalatokat finanszírozni, hiszen a méretek miatt sokkal kisebb költsége van úgymond egyben adni 200 millió dollárt, mint 200 kkv-nak 1-1 milliót. Emellett arról sem szabad megfeledkezni, hogy a nagyobb vállalatok működése sokkal átláthatóbb, sokuk tőzsdén jegyzett cég, ami szigorúbb számviteli, beszámolási kötelezettséggel párosul. Ráadásul a nagyobb vállalatokat független hitelminősítők is rendszeresen vizsgálják, míg a kis cégekről úgy általában sokkal kevesebb információ érhető el.

Nem csak az USA-ban koncentrálódik a hitelpiac

A fentiek kapcsán elmondható az is, hogy ez nem csak egy amerikai jelenség. A Nemzetközi Fizetések Bankja (BIS) a közelmúltban egy tanulmányban azt állapította meg, hogy az 1 milliárd dollár vagy annál nagyobb bevételű társaságok az első félévben a vállalati kötvények és a szindikált hitelek piacára kerülő források 70 százalékát szerezték meg, ami közel egy évtized legmagasabb értéke. Az adathoz fűzött kommentárjában a BIS azt jegyezte meg, hogy mindezt valószínűleg nem a nagyobb pénzügyi erejük vezérelte, mivel ezeknek a nagyobb vállalatoknak a hitelképessége csak "marginálisan" volt jobb, mint a közepes méretű vállalatoké.

Eközben egy érdekes folyamat is zajlik, hiszen a digitalizáció révén egyre kevesebb bankfiókra van szükség világszerte. Annak ellenére azonban, hogy a hitelezési folyamatok is egyre inkább a virtuális térben zajlanak, a kisvállalatok hitelügyintézése még mindig a fiókokhoz kötődik. A kkv-k azonban nemcsak a banki hitelekhez jutnak hozzá nehezebben, hanem a kötvénypiacokra sem tudnak kilépni, hiszen a Dealogic adatszolgáltató szerint ez mind az USA-ban, mind pedig az Európai Unióban a nagyok terepe lett, a kibocsátások összege ugyanis mindkét földrajzi régióban évről-évre egyre magasabb.

A fentiek viszont azzal fenyegetnek, hogy a nyugati gazdaságok gerincét adó kkv-k egy része bajba kerülhet. Ha pedig ők tömegesen kezdenek el bedőlni, akkor annak komoly következményei lehetnek. Egyrészt jelentős számú alkalmazott kerülhet utcára, akiket az esetleg bajba jutó kisebb vállalatok alkalmaznak. Ha megugrik a munkanélküliség, akkor az államok számára az állástalanok ellátása pluszterhet, de a nagyok számára is gondot jelent, hiszen akár vevőként, akár beszállítóként a partnereik, az együttműködés pedig így vagy úgy bevételt generál a számukra.

Európai példákat szorgalmaznak

Érdekesség, hogy a potenciális kockázatok ellenére az Egyesült Államokban a vállalati csődök száma egyáltalán nem nőtt, sőt több évtizedes mélypontra esett. A szakértők szerint azonban mindez csak átmeneti, és a vállalkozások tömeges bedőlésének réme nagyon sok vállalkozást fenyeget. Nem véletlen, hogy a Trump-adminisztráció által szorgalmazott gazdasági mentőcsomag egyik fontos eleme lett volna a kkv-k támogatása, ám úgy tűnik, az ösztönző programból már semmi sem lesz. A helyzet megoldása Joe Biden elnököt, illetve pénzügyminiszterét, Janet Yellent terheli majd.

Érdekesség, hogy miközben a pénzügyi innováció kapcsán rendre az Egyesült Államok szokott a minta lenni, ezúttal a szakértők európai megoldások bevetését javasolják. Szerintük az Unió számos országában – így Magyarországon is – egy jól működő hitelgarancia-intézményrendszer minden félnek jó lenne. Az államnak azért, mert összességében egy olcsó eszközről van szó, hiszen a hitelek nagy része teljesítő, így nem használják fel az ezekhez nyújtott garanciát. A bankok számára pedig az az előnye, hogy jelentősen csökkennek a kockázataik, míg a vállalatoknak mindez egyszerűbb és gyorsabb ügyintézést jelent, és időnként még alacsonyabb kamatokat is.

Mi a helyzet Magyarországon?

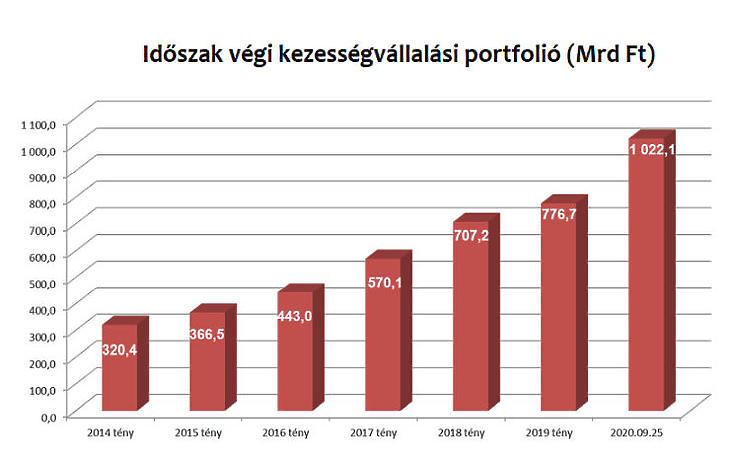

Itthon a kormányzat a saját döntéseit, például a hitelmoratóriumot és bértámogatást szokta kiemelni, de ezek mellett más pénzügyi programoknak is komoly szerepük volt a vállalati szektor helyzetének stabilizálásában. Szeptember végén Dr. Sipos-Tompa Levente, a Magyar Fejlesztési Bank (MFB) elnök-vezérigazgatója egy sajtótájékoztatón arról beszélt, hogy az MFB szerepe felértékelődött a koronavírus-járvány során. Mint jelezte, az év végéig az MFB-csoport több mint 1000 milliárd forintot fog a magyar gazdaságba juttatni. A bankvezető arról is beszélt, hogy ez részben a hazai vállalkozások likviditását segíti, de örömteli, hogy a beruházásokhoz is jelentősen hozzájárulnak. Ugyanezen az eseményen Dr. Búza Éva, a Garantiqa Hitelgarancia Zrt. vezérigazgatója azt emelte ki, hogy példátlan dinamikájú bővülést értek el az elmúlt időszakban. Szerinte ez azt mutatja, hogy az intézményi kezességvállalásnak kiemelkedően fontos szerepe lehet a koronavírus-járvány kedvezőtlen gazdasági hatásainak kezelésében, a nehéz helyzetbe kerülő hazai kkv-k megsegítésében.

Persze meg kell jegyezni, hogy a hitelmoratórium tavaszi bevezetése is kulcskérdés volt, illetve a nehéz helyzetbe került vállalatok számára esetleg a túlélést biztosíthatja a számukra adott jövő évi haladék is. Nagy kérdés persze, hogy a komolyabb visszaesést elszenvedő cégeknél a visszaépülés hogyan alakul, hiszen ez döntő lehet a számukra, ám a banki adatok azt mutatják, hogy a vállalatok nem dobják be tömegesen a törölközőt. Jellemzően egyébként sokan igyekeznek előremenekülni, de a problémás szektorokban persze az sem példa nélküli, hogy kvázi hibernálják a vállalkozást.

Egyes vélemények szerint a vállalatok problémáit időlegesen elfedi a hitelmoratórium nyújtotta lehetőség, ám információink szerint a bankok annak lejártát követően sem számítanak arra, hogy a vállalkozások hirtelen a korábbinál sokkal nagyobb számba menjenek csődbe. Az MNB néhány napja jelentette meg a hitelintézetek prudenciális adatai című kiadványát, amely szerint a teljes hitelállomány NPL-rátája 2020 III. negyedévében - minimális mértékben - ismét csökkent, 4,0 százalékról 3,8 százalékra (NPL=non-performing loan, nemteljesítő hitel.) Ezzel a több évnyi folyamatos csökkenés trendje folytatódott. Az MNB megjegyzi, hogy 2020. I. negyedévben egy kis mértékű emelkedéssel átmenetileg megtört a kedvező folyamat, ám később javulás jött. A nem pénzügyi vállalatok hitelállományának NPL-rátája 4,6 százalékos szinten stagnált.

Természetesen vannak kockázatok, amelyekre a bankok is készülnek, ezt jelzi, hogy a céltartalékképzésük is nőtt, ahogy az átstrukturált hitelek állománya is. A fent idézett MNB-anyagban azt jelezték, hogy a járványhelyzet várható gazdasági hatásaival összefüggésben az értékvesztés és céltartalék (ÉV&CT) állományának utóbbi években tapasztalható csökkenő trendje 2020-ban megfordult, mindhárom negyedévben emelkedett, bár a III. negyedévben az előző kettőnél jóval szerényebb, mértékben.

A helyzet mérsékelt romlására utal az is, hogy az átstrukturált hitelek állománya 2020. III. negyedévben 12,3 százalékkal, 98 milliárd forinttal nőtt. Ezzel egy évek óta tartó folyamat tört meg. Az állomány 99,7 százalékában nem-pénzügyi vállalati és háztartási hitelek állományai alkotják. Arányaiban egyébként a vállalati szektort érintette az átstrukturálás leginkább, igaz mindez nem az adott összeg, hanem elsősorban az alacsony bázis miatt volt az MNB szerint látványos.

Az adatok tehát azt sejtetik, hogy romlott a helyzet a korábbi évekhez képest, és számos kisebb vállalat került nehéz helyzetbe. Ugyanakkor a hitelmoratórium miatt egyelőre a cégek és a bankok még viszonylag jó helyzetben vannak, hiszen a fizetés felfüggesztése időt adott a szereplőknek a helyzet konszoldálására, illetve megoldására.