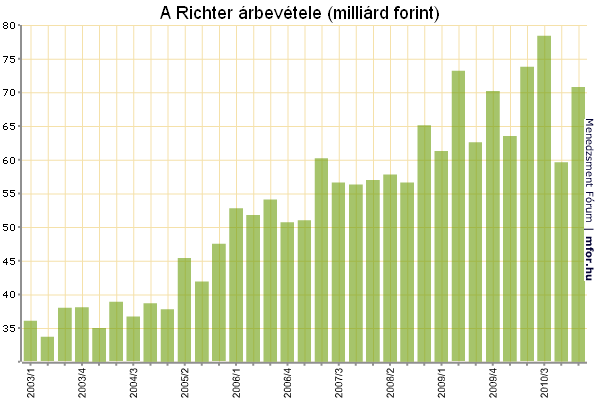

70,8 milliárd forint volt az első negyedévben a Richter teljes árbevétele, ez 11,6 százalékkal (euróban mérve 10,1 százalékkal) volt magasabb 2010 első negyedévénél. A gyorsjelentés szerint minden fontosabb országban növelte forgalmát a magyar gyógyszergyártó, különösen az orosz piac húzott jól.

Magyarországon 9,5 milliárd forint volt a Richter árbevétele három hónap alatt, ez 8,9 százalékos növekedést jelentett év/év alapon. "Az árcsökkentések mértéke elhanyagolható volt, miközben az elmúlt két évben bevezetett készítmények forgalma árbevétel növekedést eredményezett. A jelenlegi piacszabályozás előreláthatólag változni fog a második negyedév során" - vetíti előre a menedzsment a Széll Kálmán Terv következményeit.

A külföldi piacok közül továbbra is Oroszország a legjelentősebb a Richter számára, az idei év első három hónapjában elért 20,3 milliárd forintos forgalom 19,6 százalékkal volt magasabb az egy évvel korábbi 17 milliárdnál. Az egyéb FÁK-országokban 14,3 százalékos forgalombővülést ért el a cég, míg az EU15-országokban az árbevétel 74,6 százalékkal emelkedett annak köszönhetően, hogy a tavaly akvirált Grünenthal-portfólió miatt nőtt az értékesítés.

Jól húzott a lengyel piac is 10,8 százalékos bővülésével, Romániában azonban 17,4 százalékkal visszaesett az előző évhez képest a Richter árbevétele, Ukrajnában pedig 2,9 százalékos volt a visszaesés.

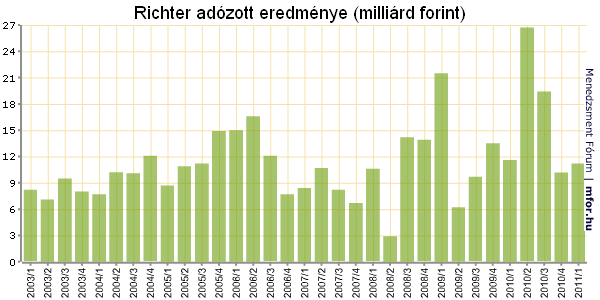

A vállalat üzleti eredménye 2011 első negyedévében 10,2 milliárd forint volt, ami 9,3 százalékkal alacsonyabb a 2010 azonos időszakában elért értéknél. "Az üzleti eredmény alakulásában jelentős szerepet játszott a működési költségekben bekövetkezett nagymértékű növekedés, amely elsősorban az értékesítési és marketing tevékenységgel függ össze" - emeli ki a menedzsment.

Az értékesítési és marketing költségek egészen pontosan 48 százalékkal emelkedtek tavalyhoz képest, így 18,7 milliárd forintot tettek ki az egy évvel korábbi 12,6 milliárdhoz képest. Ezt csak kis részben tudta ellensúlyozni a több mint duplájára emelkedő pénzügyi eredmény, mely 1,8 milliárd forint volt.

Az adózott eredmény 11,2 milliárd volt, ami forintban mérve 3,2 százalékos (euróban számítva 4,7 százalékos) csökkenést jelent a bázisidőszakhoz viszonyítva, elsősorban a magasabb működési költségek következtében.

A teljes részvényszámra vetített egy részvényre jutó eredmény a rendkívüli és egyszeri tételek nélkül számítva 2011 első negyedévében 600 Ft/részvény volt, ami forintban számítva 3,2 %-kal marad el a bázisidőszaki érték mögött.

A közölt eredmények egyébként kissé elmaradnak a várakozásoktól: a Concorde elemzői 11,8 százalékos adózott eredményt és 10,9 milliárd forintos üzemi eredményt vártak.

mfor.hu