Az IMF-EU tárgyalások sikertelensége ismét lejtőre küldte a forint árfolyamát, ami nem jó hír a devizában lakáshitelt felvett sokszázezer háztartásnak, és az ingatlanpiacnak sem. Az immár tartósan 200 forint feletti svájci frank, illetve a 290 forint környéki euro-árfolyam stabilizálódása, vagy további romlása újabb adósokat sodorhat a fizetésképtelenség szélére, hiszen jó néhány család törlesztő részlete alaposan megugrott. Nem ritka, hogy az eredeti feltételekhez képest másfélszeresére nőtt a törlesztőrészlet, hiszen nagyon sokan vettek fel 150 forint körüli árfolyamon svájci frank hitelt, mely jelenleg 210 forint felett forog a devizapiacon - jelezték az mfor.hu-nak elemzők.

Nem könnyű eladni

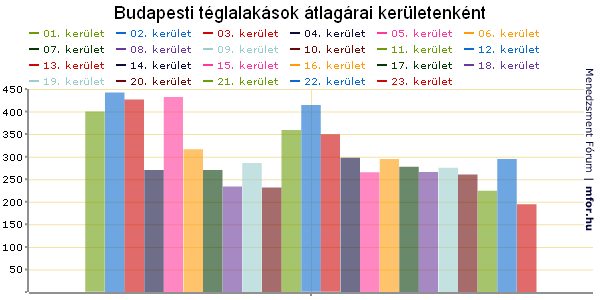

A korábban kézenfekvőnek tűnő megoldás – miszerint a bedőlni kívánt ingatlant gyorsan el kell adni – a válság kirobbanása óta csak korlátozottan működik: az óriási túlkínálat miatt egyrészt jóval lassabb értékesítési időre, másrészt jelentős mértékű árcsökkenésre kell felkészülni. Több, a közelmúltban napvilágot látott piaci elemzés is elismerte, hogy egyes környékek és lakástípusok mára szinte teljesen forgalomképtelenné (vagy alig keresetté) váltak, így különösen a nagy alapterületű, drága panelek, a kisebb, minimális forgalommal rendelkező településeken található ingatlanok, illetve a kevésbé jó hírű környékeken található lakások gazdáinak nehéz a helyzete.

Gyors eladásban legfeljebb akkor lehet reménykedni, ha alacsony a vételár – ez azonban nem járható út azok számára, akik olyan mértékű árfolyamveszteséget szenvedtek, hogy az ingatlan eladása után is marad tartozás – különösen ott lehet ilyen gond, ahol anno szinte nulla önerővel, esetleg az önerőre külön felvett, jóval kedvezőtlenebb kamatozású személyi kölcsönnel kombinált lakáshitellel történt az ingatlan megvásárlásra. A megkérdezett ingatlanosok szerint egy átlagos ingatlan eladási ideje 30-150 nap között mozog, de egyes esetekben ennél jóval hosszabb ideig kell várni a vevőre, nem egy környéken már 2008 vége óta hiába hirdetik ugyanazokat az ingatlanokat.

Félig felfújt mentőöv

A deviza-alapú ingatlanhitelbe beledőlt, vagy beledőlni készülő háztartások nagy szerencséje, hogy 2010-ben választásokat tartottak, aminek köszönhetően a kilakoltatási moratórium kampánytémává vált – az MSZP adminisztráció által februárban bejelentett intézkedést győzelme után Orbán Viktor kabinetje is meghosszabbította. Jelenleg tehát az utcára kerülés rémétől nem kell tartani, kétségtelen azonban, hogy egyszer valakinek azokat a hiteleket is meg kell fizetnie, melyeket tulajdonosa nem tudott tovább vállalni - jelezte egy neve elhallgatását kérő pénzpiaci szakértő.

Kevés dolog tudható ugyanakkor a hogyan továbbról, a tervezett – a bedőlt hitelesek otthonait megmenteni kívánó - Nemzeti Eszközkezelő Társaság koncepciója egyáltalán nem tetszett a hírek szerint a hétvégén váratlanul hazautazó IMF-EU delegációnak, az egész felállítását pedig eleve csak őszre ígérték a kormány illetékesei.

Sokaknak nem igazán megoldás a bankok által felajánlott – jellemzően többfajta – könnyítési mechanizmus sem, melyek vagy csak ideiglenesen segítenek eloszlatni a törlesztési gondokat, vagy jelentős pénzügyi veszteséggel járnak. Az átütemezés, a fizetési moratórium rövid távra nyújt megoldást, főleg akkor hasznos, ha valószínűsíthető, hogy később lesz miből fizetni. A törlesztő részlet további kitolása (ha és amennyiben lehetséges, hiszen sokan 30-35 évre vettek fel eleve lakáshitelt) hosszú távon anyagi veszteséggel jár, ugyanúgy, mint az árfolyamveszteséggel jócskán megnövekedett tartozás forintra váltása. Bizonyos esetekben megoldást nyújthatnak azok a szolgáltatók (pl. az SOScenter), melyek a sürgősen eladandó lakást rövid határidővel értékesítik (x).

Folytatódhat az ingatlanpiac stagnálása

A mostani események is erősíthetik azt a nézetet, mely szerint idén sem várható érdemi áttörés a hazai ingatlanpiacon, továbbra is mérsékelt kereslettel, és óriási túlkínálattal lehet számolni – hiszen egyelőre kevés jele van annak, hogy a lakosság jövedelmi helyzetében gyökeres javulás áll be. Az új vásárlásokat visszafogja, hogy jóval nehezebben lehet hitelhez jutni (előfordul, hogy az elvárt 25 százalékos önerő előteremtése is gondot okoz), illetve az elmúlt 1,5 év tapasztalatai alapján sokan jóval alaposabban meggondolnak egy hosszabb távú hitelfelvételt, mint 2008 ősze előtt.

Amennyiben még több ingatlan kerül a piacra, az az egyébként is alacsonyan lévő árak további csökkenésével járhat – igazán a készpénzes, vagy a hitelképes vásárlók járnak és jártak jól, hiszen ők már most is kedvükre válogathatnak a jó elhelyezkedésű, alacsony áron kínált ingatlanok között. A piaci újbóli beindításához stabilabb forintárfolyamra, valamilyen vásárlás-támogatási rendszer újraindítására illetve a lakosság jövedelmének növekedésére lenne szükség – vélik elemzők.

Menedzsment Fórum