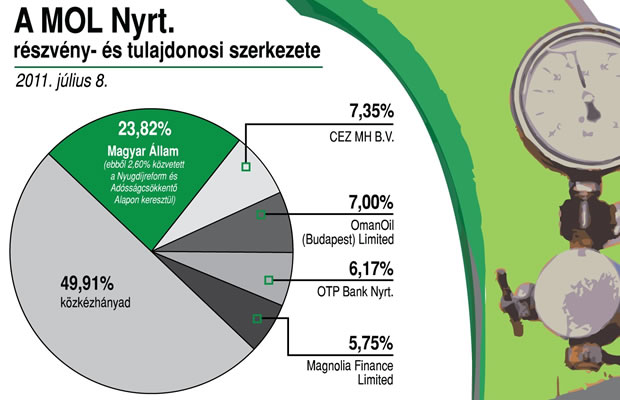

Százmilliárdos bukta volt a Mol megvétele

Májusban jelentette be a kormány, hogy a nemzeti szabadságharc jegyében 1,88 milliárd euróért visszavásárolja a Mol 21,22 százalékát az orosz Surgutneftegaztól. A gyakorlatban ez azt jelentette, hogy 22 179 488 darab részvény került állami tulajdonba, darabjáért 84,763 eurót fizettünk. Ez egyébként akkoriban nem is számított kirívóan magas árnak, hiszen a tranzakció előtt közvetlenül 23 ezer forint felett forogtak a papírok, míg az állam akkori árfolyamon 22 400 forintot adott értük.

Az azóta eltelt időben azonban bebizonyosodott, hogy rövid távon baklövés volt a Mol-pakett megvétele. Most hétfőn 16 000 forint körül forogtak az olajcég papírjai a tőzsdén, ez 52,117 eurót jelentett, vagyis minden egyes részvényen 32,646 eurót bukott az állam eddig, a teljes részvénycsomag pedig 724,1 millió eurós veszteséget hozott. Szándékosan vettük figyelembe euróban az árfolyamot, mivel a vásárlás bejelentésekor még 265 forintot, most viszont már 307 forintot kell adni egy euróért, így a forintban elszámolt veszteséget ez is torzította volna. Mindenesetre jelenlegi árfolyamon 222 milliárd forintos veszteséget (a magyar GDP közel 0,8 százalékát) sikerült összehozni nem egészen fél év alatt.

Persze a fentiek nem zárják ki azt, hogy hosszabb távon akár jelentős nyereséget is hozzon a Mol a magyar államnak, hiszen ha valóban stratégiai befektetésként tekint az állam a részvénycsomagra, akkor bőven van még ideje nyereséget "termelni".

A Rába esete más lehet

Hétfőn jelentette be a Magyar Nemzeti Vagyonkezelő (MNV), hogy nyilvános ajánlatot tett a Rába összes részvényére, az állam 815 forinton vásárolná meg a tulajdonosoktól részvényeiket. Mindez nagyságrendileg 30 százalékos felár az október végi 621 forintos záróárfolyamhoz képest, ráadásul az is látszik, hogy utoljára idén július elején az akkor még sokkal kedvezőbb piaci hangulatban értek ennyit a papírok a piacon.

A már meglévő állami tulajdont levonva nagyságrendileg nyolcmilliárd forintjába kerülhet az államnak a vásárlás, ha sikerül minden részvényest meggyőznie. Ugyanakkor a Rába esetében nem áll fenn az a veszély, ami a Molnál, hiszen ha száz százalékban az államé lesz a cég, akkor minden bizonnyal kivezetik a tőzsdéről, mivel nem lesz értelme tovább jegyezni. Vagyis arról nem írhatunk, mennyit veszített az állam a Rába-papírokon, hiszen nem lesz piaci áruk. Mindenesetre a már említett 30 százalékos felár kifejezetten magasnak számít.

Minek nekünk egy veszteséges járműgyártó?

A Rába 2010-ben 35,8 milliárd forintos árbevételt és 860 millió forintos üzemi eredményt ért el. Az adózott eredmény viszont már 859,3 milliós veszteséget mutatott, így osztalékot sem fizetett a társaság. A járműipari cég jegyzett tőkéje 12,55 milliárd forint volt, míg eszközei 32 milliárdot tettek ki.

"A kormány hosszú távú stratégiai célok, gazdaságfejlesztési elképzelések mentén erősíteni kívánja az állami szerepvállalást a járműipari ágazatban is" - indokolta a hétfőn nyilvánosságra került vételi szándékot a Nemzeti Fejlesztési Minisztérium (NFM). A tranzakció célja, hogy a vállalatban a különböző társaságain, alapjain és szervein keresztül jelenleg 16,15 százalékos tulajdoni hányaddal rendelkező magyar állam érdemi befolyáshoz jusson a Rába Holding Nyrt.-ben. A részvények megszerzésével növekszik a mindenkori kormányzat mozgástere a nemzetgazdaságban vezető szerepet betöltő stratégiai ágazatban - áll a közleményben.

Arról egyelőre nem szólnak a hírek, hogy milyen forrásból veszi meg az állam a céget a tervek szerint, azonban a már említett 8 milliárd forint nem olyan nagy összeg, akár tartalékokból is előteremthető.

A Rába megszerzése mögött egyébként valóban lehetnek stratégiai megfontolások, hiszen az elmúlt években többször is felvetődött, hogy erősíteni kellene a győri székhelyű cég szerepét az állami beszerzésekben. Szakemberek felvetették például, hogy felesleges milliárdokat költeni új buszok beszerzésére, melyeket akár a Rába is legyárthatna olcsóbban, magyar munkaerővel.

Vagyis akár a közösségi közlekedés is profitálhat az újabb állami tulajdonszerzésből, hiszen napi szinten hallani például arról, mennyire elavult a BKV buszparkja, hány száz buszt kellene azonnal lecserélni. Könnyen elképzelhető, hogy az állam arra számít, hogy a Rábán keresztül akár ez is a korábban tervezettnél lényegesen olcsóbban megvalósítható lesz majd.

Beke Károly

mfor.hu