Az MBH Index szerint 2025-ben a lakásbérleti díjak tovább nőttek Magyarországon, bár a korábbi évekhez képest visszafogottabb ütemben. A bérleti díjak országos átlaga 7,5 százalékkal emelkedett 2024 augusztusához képest, a legnagyobb árnövekedés a Dél-Alföldön (11,9 százalék), míg a legkisebb drágulás az Észak-Alföldön (3,5 százalék) ment végbe. Budapesten átlagosan 7,2 százalékkal mentek fel az árak, ezen belül Pest belvárosában (8,4 százalék) és a külső pesti kerületekben (8,7 százalék) drágultak legnagyobb mértékben az albérletek, míg három budai kerületben, a 3., a 11. és a 22. kerületben volt a legkisebb az emelkedés (5,7 százalék). A koronavírus-járvány időszakának mélypontjához képest a lakbérek országosan és Budapesten is mintegy 80 százalékkal emelkedtek, és a járvány előtti csúcsértékhez viszonyítva is 51–57 százalékkal magasabbak jelenleg.

Fotó: DepositPhotos.com

Befektetési célú lakásvásárlásnál hosszú távon érdemes gondolkodni

Azok számára, akik befektetési céllal vásároltak lakást, az utóbbi években az ingatlanok értéknövekedése jelentősebb nyereséget biztosított, mint a bérbeadásból származó hozam. A lakásárak emelkedése az elmúlt tíz évben 6,9–21,7 százalék között mozgott, míg az évesített átlagos drágulás 15 százalék volt. Hosszabb időintervallumot vizsgálva, 2000 és 2025 első negyedéve között az átlagos éves lakásár-növekedés 8,7 százalék volt az MBH Index szerint. Ezek a számok kiemelkedően magas múltbeli hozamokat tükröznek, ugyanakkor piaci fordulat és lefelé tartó árak esetén negatív hozamok is elképzelhetők.

„Az ingatlanbefektetés hosszú távon kínál stabil megtérülést, ugyanakkor nagyobb tervezést igényelhet, mint a likvidebb befektetési formák. A piaci hullámzások természetes velejárói ennek a szektornak, ezért a rövid távú ingadozások helyett érdemes a tartós értéknövekedésre koncentrálni. A bérbeadás során a megfelelő bérlő kiválasztása, az ingatlan állapotának megőrzése, illetve az adminisztrációs kötelezettségek tudatos kezelése segíthet a kockázatok mérséklésében és a hozamok stabilizálásában” – emelte ki Dr. Nagy Gyula, az MBH Jelzálogbank vezérigazgatója.

A piaci hitellel finanszírozott lakásbefektetések vidéken magasabb hozamot ígérnek, mint Budapesten

Az MBH Index számításai szerint 2025-ben 50 százalékos piaci hitelfinanszírozás mellett és 3 százalékos éves lakásáremelkedéssel számolva a fővárosban a befektetők 3,2–5,7 százalék közötti – a bérleti hozamok és a lakásárak növekedéséből együttesen származó – sajáttőke-arányos hozamot érhetnek el, az átlagos hozamszint pedig 4,5 százalékra tehető. A vidéki nagyvárosokban ennél kedvezőbb, 3,6–7,4 százalék közötti nyereség várható, az átlagos hozam pedig 5,4 százalék.

Budapesten a vizsgált helyszínek közül a használt lakások esetében – piaci hitel felvétele mellett – Pest belvárosában a legmagasabb a sajáttőke-arányos nyereség: a 7. kerületben 5,5, míg a 8. kerületben 5,7 százalék volt a kalkulált hozamszint. A vidéki városok közül Miskolcon a legmagasabb a sajáttőkearányos nyereség (7,4 százalék), de 5 százalék felett mozgott Győrben, Debrecenben és Pécsen is. Az új lakások esetében a fővárosban 2,2 és 4,8 százalék közötti hozamszintek jellemezők, a legmagasabb nyereség a 3. kerületben, Budán volt mérhető.

Az Otthon Start programmal akár 9–10 százalék feletti hozam is elérhető

„Az Otthon Start program nem csupán a saját otthon megteremtésének lehetőségét kínálja, hanem új távlatokat nyit azok számára is, akik befektetésben gondolkodnak. A jogszabályok ugyanis nem írnak elő beköltözési kötelezettséget, így a kedvezőbb kamatozás érdemben javíthatja a befektetési célú lakásvásárlás pénzügyi megtérülését. Ráadásul az ingatlan bérbeadása is megengedett, ami tovább növeli a rugalmasságot és a hozamlehetőségeket. Ez egy olyan előny, amely hosszú távon is értéket teremt ügyfeleink számára, ezért érdemes rá felhívni a figyelmet” – hangsúlyozta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója. „Az MBH Bank szakértő tanácsadói készséggel állnak rendelkezésre, hogy személyre szabott megoldásokkal segítsék ügyfeleinket a lehetőségek maximális kihasználásában.”

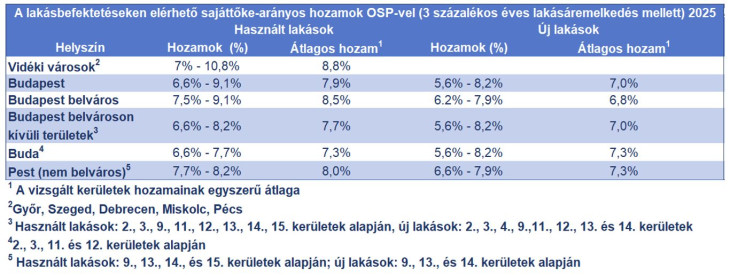

A modell szerint az Otthon Start konstrukció igénybevételével Budapesten 6,6–9,1 százalékos, vidéken pedig 7–10,8 százalékos sajáttőke-arányos hozamok érhetők el a bérleti díjakkal és a feltételezett 3 százalékos éves lakásáremelkedéssel kalkulálva.

Új lakások esetében a fővárosi hozamok 5,6–8,2 százalék között alakulhatnak, de ez esetben is igaz, hogy a 3 százaléknál nagyobb éves lakásáremelkedésnél lényegesen magasabban alakulhat a teljes hozam, az elmúlt 25 év évesített lakásáremelkedésével számolva például bőven két számjegyű lehet.

„A bérleti piac szerkezetében átrendeződés várható. Az Otthon Start hitel iránti nagy érdeklődést látva feltételezhető, hogy a korábban a bérlés mellett döntők közül többen fordulhatnak a lakásvásárlás felé, illetve a legfeljebb 50 százalékos ingatlantulajdoni aránnyal rendelkezők egy része a befektetési célú lakásvásárlást választhatja, így az előbbiek hatására a bérelhető ingatlanok kínálata növekedhet, miközben a kereslet csökken” – tette hozzá Dr. Nagy Gyula, az MBH Jelzálogbank vezérigazgatója.