Infláció, infláció, pénzromlás, amerre csak nézünk, erről szólnak a gazdasági hírek. Meg negatív reálkamatról, ami tudvalevőleg a kamatokat meghaladó inflációt jelent, vagyis azt, amikor a megtakarítók pénzének vásárlóereje csökken. Tehát veszítenek azon, hogy félretesznek, megtakarítanak, miközben pénzügyi tanácsadók, állami vezetők, szakírók tömegei biztatják őket a takarékoskodásra, az öngondoskodásra.

De mi mennyi tulajdonképpen? Minek negatív a reálkamata, minek nem, van-e még olyasmi, aminek nem az? Mennyit buknak egyáltalán a megtakarítók? Nézzük meg részletesen.

Első körben is buktunk 850 milliárd forintot

Az MNB adatai szerint 2020 szeptember végén 5798 milliárd forintot tartott a lakosság készpénzben és 8122 milliárdot folyószámlán. A folyószámlák kamata is lényegében nulla volt (sok esetben az egy ezreléket sem éri el), így a kettő együtt 13 920 milliárd forint nulla kamatozású eszköz.

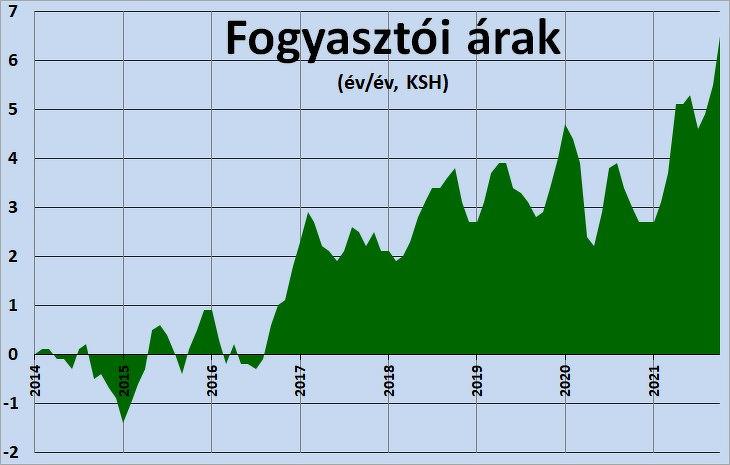

Az éves infláció idén októberben 6,5 százalék volt, vagyis a fogyasztói árak átlagosan 6,5 százalékkal voltak magasabbak az egy évvel korábbinál.

Ez azt jelenti, hogy az egy évvel korábbi 13 920 milliárd forint idén októberben már csak 13 070,42 milliárdot ért a 2020 őszi árszínvonalon, akkori vásárlóértéken (13 920/1,065). Vagy másképpen fogalmazva, 849,58 milliárd forintot buktak az emberek az infláción, no meg azon, hogy nem fektették be a pénzüket, hanem parlagon hagyták.

A teljes cikket lásd: Még csúnyább bukást okoz a reálkamat, és igen, te fogod ezt megfizetni