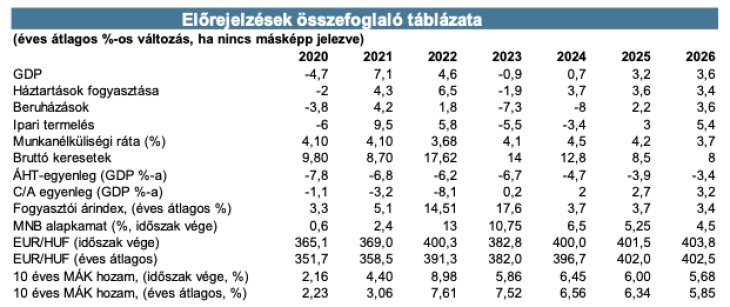

A magyar gazdaság 3 százalék feletti ütemben bővülhet 2025-ben, a növekedés motorja a lakossági fogyasztás lehet – állapították meg legfrissebb makrogazdasági elemzésükben a CIB Bank szakértői. Az idei növekedési kilátásokon ugyanakkor rontottak az elemzők: véleményük szerint 2024 egészére már mindenképpen egy százalék alatti GDP-bővülésre lehet számítani. Az infláció csökkenése – az idei év végi, átmeneti emelkedés után – jövőre folytatódhat, miközben a reálbérek is 5 százalék körüli mértékben emelkedhetnek 2025-ben, és velünk marad a 400 forint feletti euróárfolyam is.

Részben a kedvezőtlenül alakuló nemzetközi környezet hatására idén lassú, egy százalék alatti ütemben bővülhet a magyar gazdaság, de 2025-ben lendületet vehet a növekedés – állapították meg legfrissebb makrogazdasági elemzésükben a CIB Bank elemzői.

Stabil növekedés a tengerentúlon, lanyha konjunktúra az euróövezetben

Az euróövezet növekedési kilátásai a legutóbbi, májusban megjelent előrejelzés óta borúsabbá váltak, ami a hazai ipar teljesítményére is rányomja bélyegét. A feldolgozóipar továbbra is mély gödörben van, az előrejelző indikátorok alapján ráadásul rövid távon nem is várható gyors javulás. A szolgáltató szektorban is lanyha az aktivitás, miközben a munkaerőpiacon megjelentek az első repedések.

A nagy gazdaságok közül Németország továbbra is sereghajtó, ám az inflációs kép közben támogatóbbá vált, októberben a jegybanki célon, 2 százalékon állt a teljes fogyasztói árindex. A gyenge növekedés és a mérséklődő infláció kettőssége szükségessé és lehetővé is teszi a folytatódó monetáris normalizálást: a CIB Bank szakértői szerint decemberben az Európai Központi Bank újabb 25 bázisponttal csökkentheti irányadó kamatát.

Az Egyesült Államokban a harmadik negyedévben is stabil maradt a fogyasztás vezérelte növekedés, inflációs fronton pedig további előrelépés történt. A vártnál kedvezőbb gazdasági aktivitásra vonatkozó adatok eredményeképpen azonban az agresszív lazítási várakozások eltűntek; a piac jelenleg lassú, fokozatos kamatcsökkentéseket áraz.

![]()

Fotó: Depositphotos

Az év globálisan is legfontosabb eseménye az amerikai választás volt. Donald Trump magabiztos győzelmet aratott. A Republikánus Párt többségbe került a szenátusban, viszont – anyagunk zárásakor – még nem derült ki, hogy a képviselőházat sikerül-e megtartaniuk.

Az új elnököt 2025. január 20-án iktatják be, gazdaságpolitikai tervei ennek megfelelően 2026-2027-től járhatnak érezhető hatással. A kampányígéretek alapján azonban a tervezett intézkedések rövid távon gyorsabb növekedést, hosszabb távon viszont alacsonyabb GDP-bővülést, de magasabb inflációt hozhatnak. A magasabb infláció magasabb kamatpályát, magasabb hozamokat és erősebb dollárt vetít előre. A rövid távú alapkamat kilátásokat viszont a CIB Bank elemzői szerint nem írja át a választási eredmény: a Fed 2025 során összesen 100 bázisponttal mérsékelheti irányadó kamatát.

Jövőre erősödhet a gazdasági aktivitás Magyarországon

„A legpesszimistább várakozásokat is alulmúló harmadik negyedéves GDP-adatot követően ismét lefele korrigáltuk 2024-es növekedési prognózisunkat: az éves bővülési ütem már mindenképpen egy százalék alatt marad. A KSH a részletes bontást még nem publikálta, de a havi adatközlésekből arra következtethetünk, hogy a július-szeptember periódusban a szolgáltató szektor bővülése nem volt képes ellensúlyozni a mezőgazdaság, az építőipar és az ipar visszaeső kibocsátását. Felhasználási oldalon a lakossági fogyasztás kilábalása ebben a negyedévben is folytatódhatott, a beruházási fordulatra azonban tovább kell várnunk” – mondta Trippon Mariann, a CIB Bank vezető elemzője.

A jövő évi kilátások viszont – tette hozzá – ennél jóval kedvezőbbek, a GDP bővülési üteme kissé 3 százalék felett alakulhat. Ehhez azonban elengedhetetlen lesz a külpiaci kereslet élénkülése. A reálkeresetek jelentős növekedése, a háztartások magas megtakarításállománya, a várhatóan fokozatosan oldódó óvatossági motívumok a finanszírozási költségek mérséklődésével párhuzamosan 2025-ben további lökést adhatnak a fogyasztásnak, a GDP-növekedés motorját jövőre is a háztartási fogyasztás adhatja.

Továbbra is magas bérdinamika, inflációs kockázatokkal

A lanyha konjunktúra fokozatosan a munkaerőpiacra is begyűrűzött, a munkanélküliségi ráta a harmadik negyedévben 4,6 százalékig kúszott fel. Ám masszív elbocsátási hullámról továbbra sem beszélhetünk, a vállalatok a keresleti kilátások javulásában bízva egyelőre megpróbálják megtartani munkavállalóikat. Rövid távon viszonylag magas szinten ragadhat a munkanélküliségi ráta, a következő 1-2 negyedévben folytatódhatnak a szelektív elbocsátások. A CIB Bank elemzői 2025. második negyedévétől számítanak a munkanélküliségi ráta újrainduló mérséklődésére.

Bár lassuló ütemben, de a nyári hónapokban is folytatódott a bérek dinamikus emelkedése: az első nyolc hónapban a bruttó és nettó átlagkeresetek 13,9 százalékkal emelkedtek, ami – 3,7 százalékos, átlagos infláció mellett – 10 százalék feletti reálkereset-emelkedést jelent. 2024 egészében a reálkeresetek 9 százalékot meghaladó, kiemelkedő mértékben nőhetnek. 2025-ben valamelyest mérséklődhet a nominális keresetek növekedési üteme, de így is az 5-10 százalékos sáv felső széléhez állhat közelebb, ami jövőre is 5 százalék körüli reálbér-növekedést eredményez.

Az elmúlt hónapok inflációs adatai nem okoztak meglepetést: a teljes fogyasztói árindex mérséklődése a nyári hónapokban is folytatódott, és szeptemberre az éves pénzromlási ütem 3 százalékra szelídült. „Az utolsó negyedévben a tavalyi alacsony bázis miatt innen felfele indul az árindex, decemberben újra 4 százalék feletti éves árindexet várunk. 2024-ben az éves átlagos infláció 3,7 százalék lehet, ami jelentős javulás az előző évi, 17,6 százalékos pénzromlási ütemhez viszonyítva” – mondta Trippon Mariann.

Az utolsó negyedév átmeneti gyorsulását követően 2025 elején újra csökkenő pályára állhat a pénzromlási ütem, de a 2025-ös év átlagos inflációja nem mérséklődik érdemben az idei 3,7 százalékhoz képest. Az inflációs kilátások szempontjából a magas bérdinamika – és ennek keresletre gyakorolt hatása –, a világpiaci energiahordozó-árak alakulása és a forintárfolyam is felfele mutató kockázatot jelent.

Tartósan 400 forint felett ragadhat az euróárfolyam

A monetáris kondíciók fokozatos normalizálása a májusi elemzés megjelenését követően is folytatódott: az MNB azonban lassított a tempón, és az elmúlt hónapokban a beérkező adatok és információk alapján döntött a kamat kismértékű csökkentéséről vagy szinten tartásáról. A szeptemberi, 25 bázispontos lazítást követően a külső bizonytalanságok és az ország kockázati megítélésének romlása miatt a döntéshozók októberben 6,5 százalékon hagyták az irányadó rátát.

A CIB Bank szakértői szerint a jegybank a következő hónapokban is óvatos, adatvezérelt monetáris politikát folytat. A törékeny forintárfolyam és az ország kockázati megítélésnek romlása miatt akár hosszabb ideig is a jelenlegi szinten maradhat az alapkamat, ami a Fed-től és az EKB-tól várható kamatlépésekkel együtt – a relatív kamatkülönbözetünk tágulásán keresztül – valamelyes támaszt nyújthat a forintnak. Az év végéig már nem várható újabb kamatcsökkentés.

2025-ben az inflációs folyamatok és a nagy jegybankok várt kamatpályája alapján folytatódhat a kamatcsökkentési ciklus, a CIB Bank elemzőinek alapforgatókönyve jelenleg 5,25 százalékos 2025. év végi alapkamatot tartalmaz.

Az euró/forint keresztárfolyam a nyári hónapokat egy egyre szűkülő, jellemzően 388-398 közötti sávban töltötte, majd a közel-keleti konfliktus kiéleződése, később pedig a „Trump trade” érdemben 400 fölé tolta a kurzust.

A leértékelődést az MNB kamatcsökkentési ciklusának szüneteltetése sem tudta megállítani. A forint a következő időszakban is érzékenyen reagálhat a globális hangulat ingadozásaira és az esetleges országspecifikus negatív hírekre: ugyan nem kizárható, hogy év végéig a jelenlegi szintekről valamelyest erősödik a hazai fizetőeszköz, 2025-ben azonban már éves átlagban is 400 forint feletti euróval szembeni árfolyammal kalkulálnak a CIB Bank szakértői.

Fotó: CIB Bank