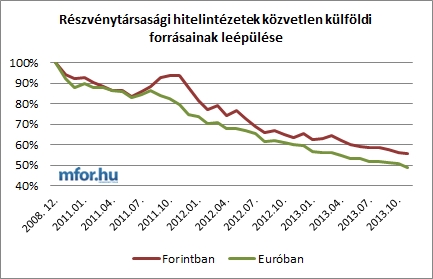

Míg a hitelezési bumm csúcsán, a 2008-as pénzügyi válság kitörésekor 32,8 milliárd euró közvetlen külföldi forrás volt a magyar bankrendszerben, 2013 november végén ennek az összegnek már csak a 49 százalékát (16 milliárd eurót) lehetett kimutatni. Vagyis az elmúlt 5 évben a bankok a külföldi forrásaik felét leépítették euróban. A forint gyengülése miatt a hazai fizetőeszközben kimutatott mérséklődés ennél valamivel kisebb, de még így is jelentős 45 százalékot tesz ki, derül ki a pénzügyi felügyelet részvénytársasági hitelintézetek legfrissebb statisztikájából.

Mivel a pénzügyi szektor alapvetően közvetítő jelleggel bír, így azon sem lehet meglepődni, hogyha a források ennyivel csökkentek, akkor többé-kevésbé hasonló mértékben kellett a szektor által nyújtott devizahitelek állományának is változnia. És valóban, 2008 végéhez képest a részvénytársasági hitelintézetek nettó hitelállománya 53,8 milliárd euróról 27 milliárdra csökkent, vagyis 50 százalékkal. Forintban itt is valamivel kisebb a változás, 43 százalékos. A felügyeleti statisztika szerint egyébként szinte azonos a devizahitelek leépülésének üteme legyen szó akár lakossági, akár vállalati állományról.

Ahogy látjuk, ugyan a bankok alapvetően közvetítették devizahiteleket, vagyis felvették külföldről, és folyósították belföldi szereplőknek, de mind 2008-ban, mind 2013 novemberben jóval nagyobb volt a hitelezett állomány, mint a forrás. A válság előtt 64, tavaly pedig 68 százalékkal több. A fennmaradó részt a bankok úgynevezett szintetikus módon állítják elő, vagyis forint forrásaikból úgynevezett swap ügylet keretében devizához jutottak, amelyet a devizahiteleseknek folyósítottak. A swap ügylet határidős lába segítségével pedig lefedezték devizakitettségüket, vagyis eladták a devizát forintért. Mivel a fenti devizacsere ügyletben a forint a magasabb kamatozású deviza, így a magyar kereskedelmi bankok kapták a swapdíjat, amivel mérsékelni tudták a forintforrások és a devizahitelek kamatkülönbözetét. Persze, amikor a magyar gazdaság megnőtt kockázatai miatt ezek a swapdíjak leestek, akkor megemelték a devizahitelek kamatait. De ez már egy másik történet.

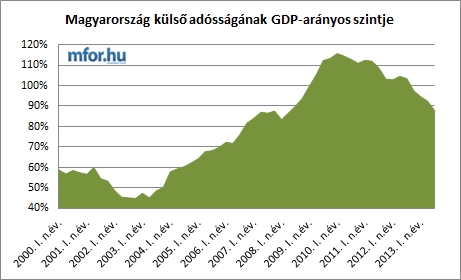

A magyar gazdaság külső adóssága (az állam, illetve belföldiek adóssága külföldiek felé) egyébként folyamatosan épül le. Míg 2010 első negyedévének a végén a GDP-re (négy negyedéves gördülő) vetített aránya 115,7 százalékon állt, addig 2013 szeptember végén már csak 87,7 százalékon. (Ez köszön vissza egyébként a pénzügyi közvetítő rendszer külső adósságának leépülésében is.)

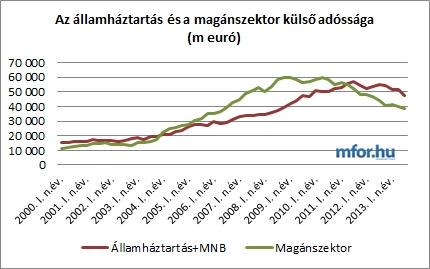

Az alkalmazkodás, ahogy az a lenti ábrán is látható, elsősorban a magánszektornál erősebb, de az államnál is csökken a nominális állomány. Igaz, a harmadik negyedévre kimutatott nagyobb állami külső adósságcsökkentés az IMF előtörlesztésre vezethető vissza, melynek hatását a novemberi dollárkötvény-kibocsátás erősen tompítani fogja.

mfor.hu