Először is a járulékkedvezmény kifejezés már nem teljesen fedi a valóságot, hiszen 2012. január 1-től az életbe lépő adóváltozásoknak köszönhetően már nem járulék-, hanem adókedvezményről beszélhetünk, ugyanis a nyugdíjjárulékot, az egészségbiztosítási járulékot és a munkaerő-piaci járulékot egy rendelettel szociális hozzájárulási adóvá minősítették át – melynek mértéke a járulékok összesített mértéke, tehát 27 százalék. Az adóra vonatkozó törvény ehhez kapcsolódva négy, munkaadó által érvényesíthető kedvezményt taglal, amivel a kormány szeretné a munkaerő-piacra történő visszalépést elősegíteni a hátrányosabb helyzetű munkavállalók esetében. Az mfor.hu most ezeket összegzi.

Karrier Híd Program megvalósulását célzó kedvezmény

A Karrier Híd Program a közszféra alkalmazottainak versenyszférában történő elhelyezkedését hivatott elősegíteni oly módon, hogy az őket alkalmazó munkáltatók adókedvezményt érvényesíthetnek a volt közszolgák béréből.

Ez a közszférából a közeljövőben elbocsátásra kerülő több mint 6000 dolgozó újbóli elhelyezkédését segítheti elő - elméletileg. A kérdés azonban az, hogy a speciális területekre szakosodott közgazdászok, esetleg jogászok ennek segítségével könnyebben megtalálhatják-e a helyüket a versenyszféra teljes más közegében, ahol másféle szaktudásra van szükség. Ebből kifolyólag szakemberek szerint ez az adókedvezmény nem sokat könnyíthet a helyzetükön, ráadásul ha megnézzük, a 2006-os 12 ezer fős elbocsátás következményeit, az nem sok jóval kecsegtet. Akkor ugyanis az elbocsátottakból alig ezer fő tudott munkát találni magának, a többség pedig inkább szociális ellátásba menekült.

A kedvezmény feltétele egyébként az, hogy az alkalmazott a munkába lépése előtti napon rendelkezzen a kérelmére kiállított, érvényes hatósági bizonyítvánnyal, aminek eredetijét a kifizetőnek kell átadni. Ilyen bizonyítványra irányuló kérelmet az érintettek 2012. október 31-ig adhatnak le az állami foglalkoztatási szervnek, és a kiállítás dátumától számított tizenkettedik hónap utolsó napjáig érvényes, de ezt az állami szerv fel is tünteti a bizonyítványon.

Az a munkáltató, aki a közszférából érkező munkavállalót alkalmaz, a bizonyítvány érvényességi idején belül a bruttó bérnek, de legfeljebb a minimálbér kétszeresének 13,5 százalékával – vagyis maximum 25 110 forinttal csökkentheti a munkaadó a foglalkoztatás költségét.

Szakképzést nem igénylő foglalkozásokban alkalmazottak után

Abban az esetben, ha a munkaadó adókötelezettséget eredményező munkaviszonyban szakképzést nem igénylő munkakörben foglalkoztat valakit, adókedvezményt vehet igénybe, melynek alapja a munkavállaló bruttó bére – kivéve az egyszerűsített foglalkoztatásról szóló törvény alapján létesített munkaviszonyok esetében. A kedvezmény mértéke megegyezik a bérkompenzáció esetén érvényes adókedvezményével. Vagyis, ha a bruttó bér 75 ezer forintnál kisebb, akkor annak 21,5 százaléka, maximum 16 125 forint lehet, 75 ezer forintos bruttó felett pedig a 75 ezer forint feletti bér 14 százalékát meghaladó része lesz a kedvezmény 2012-ben.

Jövőre ez a kompenzációhoz hasonlóan változik, hiszen a kedvezmény mértéke havonta a bruttó 75 ezer forint alatti bérek esetében annak 16 százaléka, legfeljebb 12 ezer forint lehet. Ha pedig ennél magasabb bérről van szó, akkor a 75 ezer forint feletti rész 20 százalékát meghaladó összeggel csökkentheti a munkaadó a szociális hozzájárulási adó mértékét.

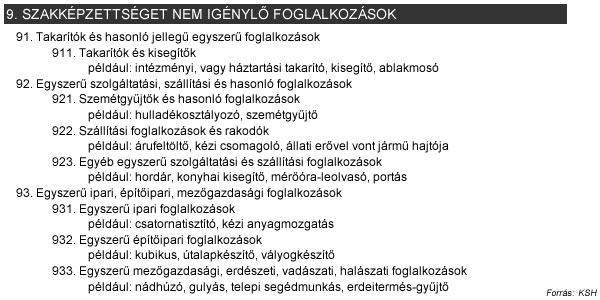

Szakképzettséget nem igénylő foglalkozásnak a statisztikai hivatal FEOR-08 9. főcsoportjában szereplő munkakörök jelentik, lásd az alábbi táblázatunkban.

Elvárt béremelés után érvényesíthető bérkompenzáció

Ezzel az adókedvezménnyel már korábban is foglalkoztunk (lásd: Kiszámoltuk ki után, mennyi bérkompenzáció jár), így ezt a részt csak röviden foglaljuk össze. A lényeg, hogy abban az esetben, ha a munkaadó a kormány munkabérek nettó értékének megőrzésére elrendelt elvárt emelést minden folyamatosan foglalkoztatottjánál végrehajtja, bérkompenzációt vehet igénybe – vagyis a kompenzáció révén csökkenti a fizetendő szociális hozzájárulási adóját.

Start-kártyás kedvezmények

2012-től a TB-járulék helyett fizetett Start-kártya járulék megszűnik, ehelyett a szociális hozzájárulási adóból vehető igénybe, a kedvezmények mértékét pedig úgy határozták meg, hogy a fizetendő járulék ne változzon. Az egyes kártyatípusoknál érvényesíthető kedvezményeket az alábbi táblázatban foglaltuk össze.

A Start-kártya esetében például a munkavállaló által érvényesíthető kedvezményt meghatározza, hogy a foglalkoztatott középfokú, vagy felsőfokú végzettséggel rendelkezik-e. Abban az esetben, ha egy középfokú végzettséggel rendelkező pályakezdőt alkalmaz valaki, akkor a foglalkoztatás első évében a minimálbér 150 százalékát nem meghaladó bruttó bérig 17 százalékkal csökkentheti az általa fizetendő adóterhet – a mérték a második évben 7 százalékra csökken. Felsőfokú végzettségű pályakezdő esetében pedig csak a kedvezményalap felső határát illetően van változás – ekkor a minimálbér 200 százalékáig érvényesíthető az adócsökkentés, hiszen felsőfokú végzettséggel magasabb bér érhető el.

Adókedvezmények korlátozása

Akkor, ha a munkavállaló egy Karrier Híd Programban résztvevő dolgozót vesz fel, akkor az így érvényesíthető kedvezményt összevonhatja a bérkompenzáció miatt levonható kedvezménnyel. A Start Plusz, a Start Extra és a Start Bónusz kedvezmények más kedvezményekkel összevonhatók, de fontos, hogy a havi fizetendő adó emiatt negatívba nem mehet át.

Székely Sarolta

mfor.hu