Aggasztja a Magyar Nemzeti Bankot (MNB) a lakásárak túlzott és tartós emelkedése – derül ki a most megjelent Makroprudenciális jelentésből. Minél drágábbak ugyanis a lakások, a háztartásoknak annál több hitelt kell felvenniük, hogy megvásárolhassák a kiszemelt ingatlant. Márpedig a háztartások ingatlanokhoz kapcsolódó eladósodása jelentős rendszerkockázatok felépülését okozhatja a pénzügyi rendszerben.

Egyre többen adósoknak el úgy, hogy a jövedelmük nagy részét teszi ki a lakáshitelük törlesztőrészlete, 2025-ben a jövedelemarányos törlesztőrészlet mutató (JTM) volumennel súlyozott átlaga emelkedett. Jelenleg az MNB 600 ezer forint alatti igazolt jövedelemnél legfeljebb annyi hitelt engedélyez felvenni, hogy a havi törlesztőrészlete ne haladja meg az adós jövedelmének 50 százalékát. 600 ezer forint fölötti jövedelemnél a törlesztőrészlet elmehet az igazolt jövedelem akár 60 százalékáig is. Sokan persze nem mennek el a falig, és a fizetésükhöz mérten kevesebb hitellel is beérik.

Sokan elmennek a törlesztőkkel a falig

Vannak azokban olyan családok, amelyek az elérhető maximális hitelt kérik a bankoktól. A JTM limitek körül torlódó lakosságihitel-volumen fokozatosan emelkedik, különösen a lakáshitelek esetén – állapítja meg a jegybank.

2019-ben még a lakáshitel-kihelyezés mintegy 20 százalékát nyújtották a bankok magasnak tekinthető, 40 százalék feletti JTM mellett, 2025 első felében azonban ez az arány közel a duplájára, 36 százalékra emelkedett.

A volumen szerint fokozódó jövedelmi kifeszítettséget a tartós lakásár-emelkedés, valamint a normalizálódás ellenére továbbra is magas lakáshitel-kamatok okán növekvő törlesztési költségek magyarázzák.

A folyamatot tovább erősíti, hogy a 600 ezer forint feletti jövedelemmel rendelkező hitelfelvevőkre vonatkozó magasabb, 60 százalékos JTM limit az elmúlt évek gyors nominális béremelkedése okán egyre több adós számára válik elérhetővé. Az MNB utoljára 2023 közepén vizsgálta felül a JTM-limiteket, és szigorított a szükséges minimális jövedelem mértékén, amelyet elvárnak a 60 százalékos limitnél. Korábban már 500 ezer forintos jövedelem fölött el lehetett menni a törlesztőkkel akár 60 százalékig, azóta 600 ezer forint a limit.

Csakhogy a szigorítás óta eltelt több mint két év alatt a lakáshitel-felvevők átlagos jövedelme 746 ezer forintról 875 ezer forintra emelkedett. Ez idő alatt a 60 százalékos JTM limitre jogosult hitelfelvevők új kihelyezésen belüli aránya a 2023. évi 65 százalékról 2025 elejére 80 százalékra emelkedett. A magasabb JTM limitre jogosult hitelfelvevők arányának növekedését a limitek tényleges kihasználásának növekedése kísérte: az 50 százalék feletti JTM-mel nyújtott hitelkihelyezés aránya a 2023. évi 10 százalék körüli szintről 12 százalékra nőtt.

Vagyis most már gyakorlatilag minden nyolcadik lakáshitel-felvevő elmegy a törlesztőrészletekkel a falig.

Jövőre szigorít az MNB a hiteleknél

Ez az MNB-t is aggasztja, épp ezért 2026-tól tovább szigorodnak a minimálisan elvárt jövedelemre vonatkozó előírások. Január 1-jétől az aktuálisan 600 ezer forinton meghatározott JTM jövedelmi küszöb 800 ezer forintra való emelkedik. A jövedelmi küszöbök emelését a nominális jövedelmek növekedése, valamint a hitelfelvevők fokozódó jövedelmi megterheltsége is indokolttá teszi – írják a Makroprudenciális jelentésben.

Mivel egyre drágábbak a lakások, és egyre több hitelt kell felvenni, a hitelfelvevők, hogy tudják törleszteni a kölcsönt, egyre magasabb futamidőt választanak. A magas jövedelmi megterheltségű hitelfelvevők a magas törlesztőrészletekhez a futamidő hosszabbításával is alkalmazkodhatnak. A jövedelmileg kifeszített, 40 százaléknál magasabb JTM értékkel nyújtott lakáshitelek és az ennél alacsonyabb JTM értékkel nyújtott lakáshitelek átlagos futamideje közötti különbség 2025 első felében a korábbi évekhez hasonlóan 3,5 év körül alakult. A 15 évnél alacsonyabb futamidővel nyújtott hitelek aránya a 40 százalék feletti JTM-mel nyújtott hitelek esetén kissé csökkent. Az MNB ugyanakkor megjegyzi, hogy a jövedelmileg kifeszítettebb hitelekre jellemző 20,4 éves átlagos futamidő nem tekinthető nemzetközi összehasonlításban magasnak.

Az önerőt is nehéz összehozni

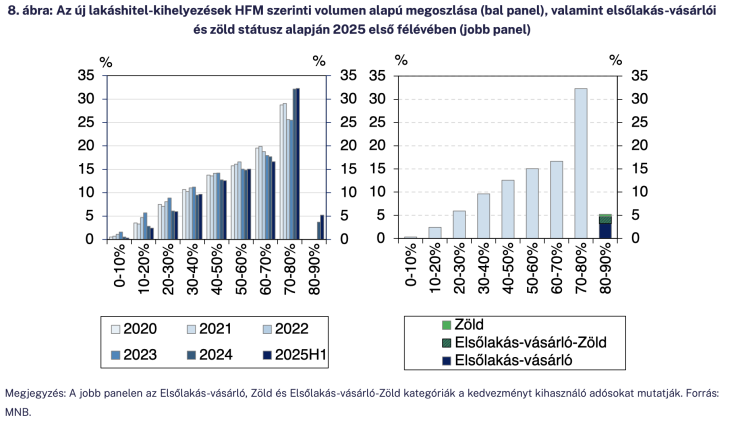

A jelentés szerint egyre többen vesznek fel lakáshitelt alacsony önerő mellett, ami nem csoda, hiszen a magas lakásárak miatt már a minimális önerőhöz is tízmillió forintok kellhetnek. Jelenleg lakáshiteleknél a minimálisan elvárt önerő 20 százalék, de az első lakást vásárlók, az Otthon Start program résztvevői és a zöld lakáshitelesek esetében 10 százalékos önerőt is engedélyez a jegybank.

Az idei év első felében a lakáshitelt felvevők több mint 5 százaléka 20 százaléknál alacsonyabb önerővel vett fel lakáshitelt, ezen belül az első lakásvásárlók között 15-20 százalék lehetett azok aránya, akik minimális önerővel mentek bele a lakáshitelbe. A lakáshitelesek egyharmada – akik nem jogosultak az önerő-kedvezményre – is a maximális hitelösszeget választja, náluk 70-80 százalék között alakul a hitelfedezeti mutató (HFM).

A tanulmány szerint az elmúlt években folyamatosan nőtt azok aránya, akik 30 százaléknál kisebb önerővel vettek fel lakáshitelt, és csökkent azoké, akik ennél több saját erőt tudtak felmutatni lakásvásárlásnál. Az Otthon Start hitelprogram tovább erősítheti ezt a tendenciát, még több alacsony önerő mellett felvett lakáshitelre számít a jegybank.

Sokaknak azonban a 10 százalékos önerő is megugorhatatlanul nagy összegnek tűnik, ezért trükköznek, és személyi hitelt vesznek fel, hogy kipótolják a lakáshitelüket. A jegybank ezt igyekszik megakadályozni, egy vezetői körlevélben megtiltotta a bankoknak, hogy a lakáshitel igénylése előtt 180 napon belül felvett személyi hiteleket elfogadják önerőként. A babaváró támogatásnál és a munkáshitelnél viszont van engedmény, ezek 75 százaléka felhasználható lakáshitel mellé önerőként. A 2019-ben kiadott vezetői körlevél előtt a lakáshitelek több mint 8 százalékához használhattak fel fedezet nélküli hitelt önerőként, azóta ez az arány 3-4 százalék közé süllyedt, de még mindig előfordul, hogy az önerőt is hitelből teremtik elő a lakásvásárlók.