Új szabályozást vezettek be ettől az évtől a helyi iparűzési adóra (hipa) is. Az egyszerűsített adóalap-megállapítás a kisvállalkozók adminisztrációs terheit hivatott csökkenteni. Így a legkisebb vállalkozások számára egy szinte tényleg söralátét méretű bevallás lesz a hipa május 31-ig benyújtandó bevallása. Vagy még akkora sem.

Tavalyra még a régi módszer

A 2022-es évre azonban még a régi, bonyolultabb módszer szerint kell bevallást készíteni. A dokumentumot továbbra is a NAV-hoz kell benyújtani, hogy mely önkormányzat(ok) az értintett(ek), ott mennyi az adó mértéke, azt a rendszer már automatikusan számítja ki. A tavalyi évre a régi módszer szerint a hipa alapja fő szabály szerint a bevételből indul ki, azt meghatározott költségtételekkel (elábé, anyagköltség, alvállalkozók, kutatás, kísérleti fejlesztés költsége) lehet csökkenteni.

A legkisebbek adóalapjára két speciális szabály vonatkozik:

- átalányadózó egyéni vállalkozó és őstermelő esetében az átalányban meghatározott jövedelem 20 százalékkal növelt összege, de legfeljebb a bevétel 80 százaléka,

- az ide nem tartozó vállalkozó esetében, ha bevétele az adóévben időarányosan nem haladta meg a 8 millió forintot, a nettó árbevétel 80 százaléka.

A katás vállalkozó esetében pedig az adóalap egész évre vetítve 2,5 millió forint. Értelemszerűen ha ennél rövidebb ideig volt katás a vállalkozó, akkor az adóalap ennek időarányos része.

Az adó mértéke önkormányzatonként eltérő, de a legtöbben a lehető legmagasabb, 2 százalékos adókulcsot alkalmazzák.

Jövőre pofonegyszerű lesz!

Az új szabályozás szerint ha a vállalkozó éves bevétele az egész évre vetítve a 25 millió (kizárólag kiskereskedelmi tevékenységet végző átalányadózó esetében a 120 millió) forintot nem haladja meg, választhatja a sávosan fix hipaalap meghatározását is. Eszerint ha az éves időarányos bevétel

- 12 millió forint alatt van, akkor 2,5 millió forint,

- 12 millió és 18 millió forint között van, akkor 6 millió forint,

- 18 millió forint és az előbb említett felső határ(ok) között van, akkor 8,5 millió forint

lehet a hipa alapja már 2023-ra is, ha a vállalkozó így dönt.

Ez 2 százalékos adómértéket feltételezve fixen 50 ezer, 120 ezer vagy 170 ezer forint adófizetési kötelezettséget jelent.

Idén már kétszer?

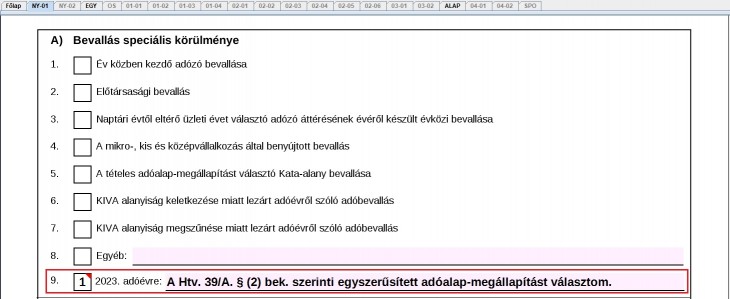

Aki 2022-ben is működött annak a most május 31-i bevallásában nyilatkoznia kell, szeretné-e az új adóalap-megállapítási szabályt alkalmazni. Mégpedig itt:

Egyúttal meg is kell fizetni az adóelőleget, ami azonos az éves (várható) adó mértékével, tehát 50 ezer, 120 ezer vagy 170 ezer forint. Jövő év, azaz 2024. május 31-ig pedig csak akkor kell új bevallást benyújtani, ha az adózó „sávot vált”, azaz a bevétele annyival nő vagy csökken, hogy más adóalap vonatkozna rá. Ha azonban nem ad be hipabevallást, akkor az azt jelenti, hogy az előző évben megfizetett adóelőleg konkrétan adóvá válik. Viszont a következő évre már ekkor ugyanúgy meg kell fizetni az előleget.

Ez azt is jelenti, hogy a most május 31-i határidőben egy átlagos adózónak „egy lendülettel” két adót is meg kell fizetnie. Egyrészt a 2022-es évre vonatkozó „régi” hipát, egyúttal a már említett nyilatkozat szerinti „sávos” hipa 2023-as előlegét is.

Aki azonban idén kezdi/kezdte vállalkozását, annak csak 2024. május 31-ig kell beadni a hipabevallást. Nekik majd akkor kell nyilatkozni ez egyszerűsített módszerről, egyútt az idei évre adót, az azt követő évre pedig adóelőleget is kell fizetniük.