1 milliárd dollárért vennének vissza kötvényt

Az Államadósság Kezelő Központ Zrt. (ÁKK) maximum egymilliárd USD össznévértékig terjedően a magyar állam által korábban kibocsátott, magas kamatozású dollárkötvények visszavásárlására irányuló, az amerikai tőkepiaci szabályoknak megfelelően lebonyolításra kerülőaukciót hirdetett meg 2020. január 21-én, közölte a szervezet. Ennek ajánlatadási időszaka 2020. január 27-én zárul, eredménye pedig az azt követő napon kerül megállapításra.

Nagy kérdés, hogy mekkora összegben sikerül majd kötvényeket visszavásárolni, hiszen a mostani alacsony kamatkörnyezetben ezek az állampapírok kifejezetten jó hozamot fizetnek. Nem véletlen, hogy a tranzakció indoklása szerint azért kerül erre sor, hogy csökkenjen a költségvetés jövőbeni kamatterhe, tovább mérséklődjön az államadósságban a deviza részaránya, valamint a külföldi kézben lévő tulajdoni hányad. Mint fogalmaztak, az ügylet forrása az állam meglévő forint-és devizalikviditása, így a nemzetközi piacon nincs szükség külön forrásbevonásra.

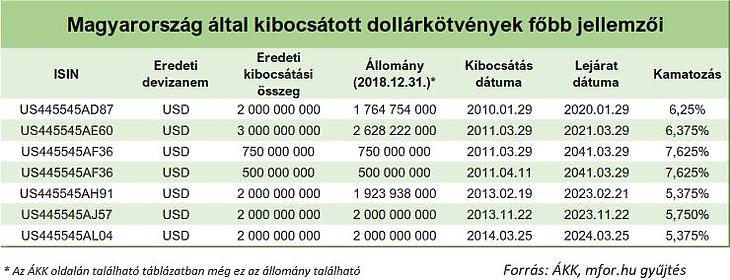

Mivel több, dollárban kibocsátott magyar államkötvény is van forgalomban, kiváncsiak voltunk, hogy a visszavásárlási aukció mely korábban kibocsátott sorozatot vagy sorozatokat érinti. Erre vonatkozólag azonban sem a kiadott közleményben nem volt információ, sem megkeresésünkre az ÁKK sem adott erre vonatkozó támpontot. Így megnéztük, hogy milyen kibocsátásokról lehet szó, és azokat milyen kondíciók mellett adták el egykor.

Ha a lejáratokat nézzük, akkor összesen hét sorozat jöhet számításba, illetve a gyakorlatban csak hat, egy ugyanis január 29-én fut ki, és (értelmezésünk szerint) az elvi lehetősége ugyan megvan annak, hogy ezekből is vásároljon az ÁKK, ám gyakorlati haszna nem lenne, ha valóban ragaszkodnak a meghirdetett célokhoz. Erről a 10 éves kötvényről (US445545AD87) egyébként érdemes megemlíteni, hogy ugyan 2 milliárd dollár értékben került kibocsátásra, egy hét múlva csak ennek a 60 százaléka lesz aktuális, mert 800 millió dollár értékben már visszavásároltak belőle, ezt Kurali Zoltán, az ÁKK vezérigazgatója mondta a decemberi sajtótájékoztatóján. Érdekesség, hogy ezek a visszavásárlások a piacon történtek, nem pedig a most meghirdetetthez hasonló aukció keretében.

Deviza helyett forint

Az ÁKK decemberben kiadott finanszírozási tervéből pedig az derül ki, hogy 741 milliárd forintnyi devizát kell törlesztenie, amelyből 534 milliárdot tesznek ki a lejáró devizakötvények. A fent említett dollárkötvény mellett február végén fut ki egy 1 milliárd euró értékű kibocsátás (amelyből menet közben már szintén vásároltak vissza valamennyit) a nyár közepén pedig egy 1 milliárd jüan értékű sorozat jár le. Az államadósság finanszírozása kapcsán Varga Mihály pénzügyminiszter és az ÁKK, illetve annak vezérigazgatója is többször hangsúlyozta az elmúlt években, hogy igyekeznek minél kevesebb devizakötvényt kibocsátani, a lejáró papírokat pedig forintból finanszírozná az állam.

A tapasztalat azt mutatja, hogy lakosság vevő a részére kedvezőbb kondíciókkal kibocsátott állampapírokra, de az aukciókon az intézményi befektetőket megcélzó forintban kibocsátott kötvényekre is élénk kereslet szokott mutatkozni. Ez azért előnyös, mert a közgazdászok körében általános a konszenzus, hogy előnyös az állam finanszírozását belső forrásokból megoldani, mert ez a fajta (főként a lakossági) finanszírozás stabilabb forrást jelenthet. Ha helyi szereplők forintban kibocsátott papírokban tartják a pénzüket, akkor az ország külső sérülékenysége egy gazdasági sokk esetén sem túl magas. Ezzel ellentétben 2008-ban a régióban a legnagyobb vesztes Magyarország volt, mert az államadósság jelentős része külföldiek kezében volt, és az akkor tapasztalt nagymértékű állampapír-eladás okozta hozamemelkedés miatt finanszírozási nehézségek fenyegették hazánkat, ez, és a megújítási kockázat is jelezte, hogy a devizakötvények növelték hazánk sérülékenységét.

A dollárkötvények visszavásárlása a sérülékenység csökkentése mellett közvetlen anyagi hasznot is hozna a kamatfizetés terén. Ezek a sorozatok ugyanis viszonylag magas hozam mellett lettek kibocsátva.

Hosszú kötvény is van már forintban

Ahogy a táblázatból is látszik, a legalacsonyabb hozamot, 5,375 százalékot egy három év múlva kifutó kötvényre, illetve egy most négyévesnek tekinthető államkötvényre kell fizetni. Ha összevetjük a forintkötvények referenciahozamával, akkor kiderül, hogy még a sajtóban rendkívül drága finanszírozásúnak mondott 5 éves MÁP+ (4,95 százalék) is kedvezőbb ennél, míg a fenti dollárkötvényekhez hasonló futamidejű 2023/K sorozat referenciahozama 4,1 százalék. Ha nem a viszonylag drága lakossági forrásokból, hanem intézményi kibocsátású papírokból finanszírozzák ezeknek az összegeknek a megújítását, akkor „ég és föld” a különbség, hiszen a forintban kibocsátott 5 éves kötvények referenciahozama 1,35 százalék, míg a 2 éveseké csupán 0,36.

Ha megnézzük a piacon lévő dollárkötvényeket, akkor azt láthatjuk, hogy van közöttük 20 év múlva kifutó sorozat is. Kedvező hír, hogy az ÁKK akár ennek a kiváltásán is gondolkozhat, hiszen már ilyen futamidejű kötvényt is aukcióztak a múlt héten. Igaz, a kibocsátott mennyiség még messze nem fedezi a dollárban nominált kötvények összegét. Ahogy arról korábban beszámoltunk, az ÁKK új, 3 százalékos fix kamatozású 20 éves benchmark államkötvényt bocsátott ki, a csütörtöki első aukción a felkínált mennyiség kétszeresére volt kereslet. A 2041/A elnevezésű kötvényből 15 milliárd forintot hirdetett meg értékesítésre az ÁKK. Az elsődleges forgalmazók 31,79 milliárd forint értékű ajánlatából a meghirdetett mennyiségnél 2 milliárd forinttal többet, 17 milliárd forint összegben adott el kötvényeket az ÁKK. Mivel ez volt az első kibocsátás, így annak hozamával lehet csak számolni, és 20 éves kötvény referencia állampapír szerepét csak a második aukciót követően tölti be, így a referenciahozamra vonatkozó információ is akkor lesz. Ennek ellenére nehéz lenne érvelni a 2041-ben lejáró és 7,625 százalékos hozamot biztosító dollárkötvény mellett a 3 százalékos hozamot fizető forintkötvény ellenében.