A magyar gazdaság fundamentumai erősek: az elmúlt évtizedben követett gazdaságpolitika fenntartotta hazánk makrogazdasági egyensúlyát, valamint számottevően csökkentette a külső és belső sérülékenységét – ez a felütése a Magyar Nemzeti Bank (MNB) inflációs jelentésének.

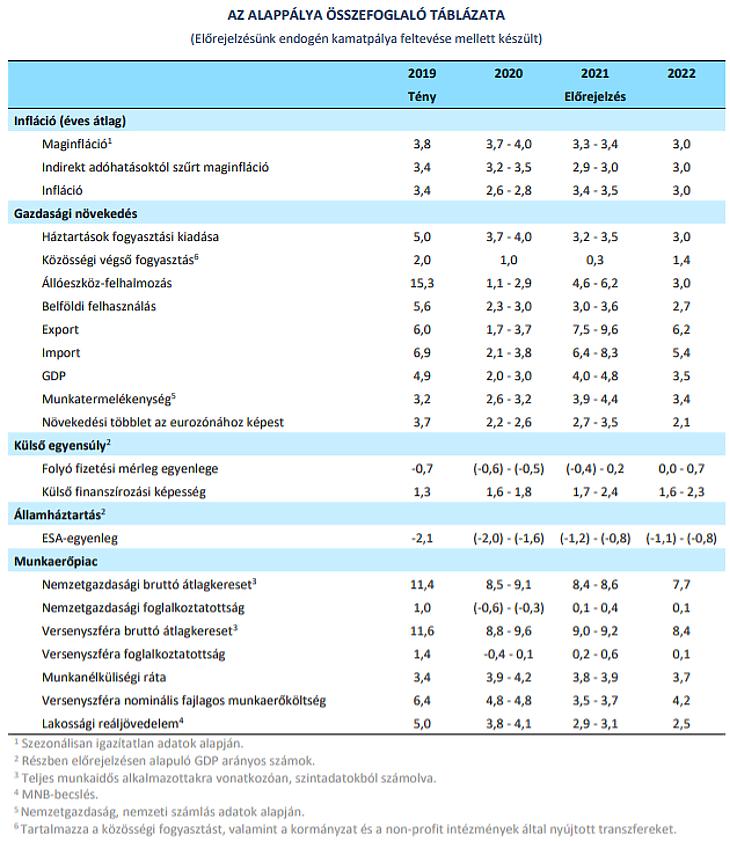

Ahogy arról már két napja Nagy Márton, az MNB alelnöke beszámolt, a jegybank megítélése szerint a járvány negatív gazdasági hatásai miatt a növekedés 2020 első felében érdemben lassulhat, majd a negatív hatások kifutásával és a korábban kieső gazdasági aktivitás helyreállításával párhuzamosan a GDP, a munkaerőpiac, a hitelezés és a külkereskedelem is újra bővülhet. Ám annak ellenére, hogy a Pénzügyminisztérium már a recessziót sem zárja ki, a Szabadság téren még mindig arra számítanak, hogy a hazai GDP 2020-ban 2-3 százalékkal nőhet. Amelyet 2021-ben egy felpattanás, 4-4,8 százalékos bővülés követhet, míg 2022-ben 3,5 százalékos lehet a növekedési ütem. Mindazonáltal Magyarország eurózónához viszonyított, legalább 2 százalékos növekedési többlete megmaradhat.

A GDP több mint felét kitevő háztartási fogyasztások lassulása nem lesz jelentős – mutatott rá Balatoni András, a jegybank igazgatója a mai, online sajtótájékoztatón. E téren a sok esetben pánikvásárlások, betárazások miatt az első negyedév kifejezetten jól sikerülhet, ám az MNB természetesen számít arra, hogy ez a szint az év további részében nem lesz fenntartható. A kereslethez muníciót adhat, hogy – jelezte Balatoni András – a bérek emelkedéséről szóló megállapodás még a koronavírus előtt megszületett, így a jövedelmek annak ellenére nőhetnek, hogy a munkanélküliség emelkedik. Az is pozitívum, hogy a lakossági megtakarítási ráta tartósan magasan alakul, amit a tavaly bevezetett Magyar Állampapír Plusz is támogat.

Ami a vállalati szektort illeti, az MNB már a három hónappal korábbi inflációs jelentésében is arra számított, hogy a beruházások 2020-ban 4-5 százalékkal lassulnak. A beruházási ráta (vagyis a beruházások GDP-hez viszonyított aránya) azonban magas maradhat, 28 százalék – ez a záloga a már említett 2 százalékos növekedési többletnek. Azt, hogy a beruházási kedv továbbra is élénk maradhat, a jegybank szerint a kedvező finanszírozási környezet mellett az általa tavaly júliusban elindított Növekedési Kötvényprogram is segít. Ugyanakkor azt elismerik, hogy a koronavírus-járvány okozta bizonytalanság miatt egyes beruházások későbbre tolódhat.

A járvány terjedése a külső konjunktúrát is ronthatja, emiatt 2020 első két negyedévében az export és az import egyaránt lassul. Az elmaradt kivitelt a vállalatok az idei év második felétől fokozatosan pótolhatják. Így 2021 második felétől a hazai áruexport ismét a külső keresletet meghaladó mértékben bővülhet, ami Magyarország exportpiaci részesedése javulását eredményezheti. Az exportteljesítmény helyreállásával a nettó export 2021-ben és 2022-ben ismét pozitívan járulhat hozzá a gazdaság növekedéséhez – ítélik meg az MNB-ben.

A 2020-ban visszafogottabb fogyasztás miatt lényegesen alacsonyabb lehet a kereslet mind a jelzálog-, mind a fedezetlen fogyasztási hitelek iránt. Mindazonáltal a jegybanknál úgy vélik, a háztartási hitelek állománya az idén összességében 5 százalékkal emelkedhet, arra alapozva, hogy a munkaerőpiaci folyamatok hatására romló visszafizetési képességet az év végéig elrendelt törlesztési moratórium ellensúlyozhatja. 2021-től pedig 2023 elejéig évente akár 11 százalékos bővülést is elképzelhetőnek tartanak, de csak akkor, ha a járvány makrogazdasági hatásai átmenetiek lesznek.

A járvány következtében az MNB szerint nem kizárt, hogy az idén 378 milliárd forintos Országvédelmi Alapot 2020-ban teljes mértékben felhasználhatják, így a költségvetési hiány a gazdasági növekedés mértékétől függően a GDP 1,6-2,0 százaléka között alakulhat. Az államadósság-ráta 2022 végére 60 százalékra csökkenhet, s a devizaarány is mérséklődhet, ami Balatoni András szerint tovább javítja a magyar gazdaság ellenállóképességét.

Idehaza a legkritikusabb ágazatok: a járműgyártás, a turizmus, a kulturális szolgáltatások, a szállítás és a raktározás – ismételte meg az igazgató Nagy Márton keddi szavait – ezek a GDP 12-15 százalékát termelik, de ez az arány a beszállítóikkal együtt már 15-20 százalék. Az a prognózis viszont újdonság, miszerint e szektorok egy hónapos leállása esetén 0,9-1,3 százalékkal lehet alacsonyabb az éves GDP-növekedés.

Az MNB legfrissebb prognózisai

Ami az inflációt illeti, a jegybank szerint az üzemanyagárak számottevő csökkenése – mint arról beszámoltunk, péntektől olyan olcsó lesz a benzin, mint a 2008 őszi válság előtt volt – következtében az infláció már márciusban visszatérhet a 3 százalékos céltól mindkét irányba 1-1 százalékponttal terjedő mértékű toleranciasávba, s rövid távon, gyors ütemben a cél alá csökken. A nyersanyag- és élelmiszerárak magasabbak lehetnek, ezt kompenzálhatják a zuhanó olajárak. Mindazonáltal az infláció a következő hónapokban is nagyon változékony maradhat.

A Monetáris Tanács kamatdöntéseinél kiemelten figyelt adószűrt maginfláció 2020-ban átlagosan 3,2-3,5 százalék körül alakulhat, majd fokozatosan 3 százalékra mérséklődhet, amiből arra lehet következtetni, hogy egyelőre nem lehet számítani arra, hogy az infláció miatt az MNB a 0,9 százalékos alapkamata megváltoztatására kényszerülne.