A hazai bankszektor digitalizációs szintje közepes szintű – szól az MNB verdiktje. Bár a szabályozás lehetőséget adna rá, teljesen online csak kevés banki termék vagy szolgáltatás érhető el.

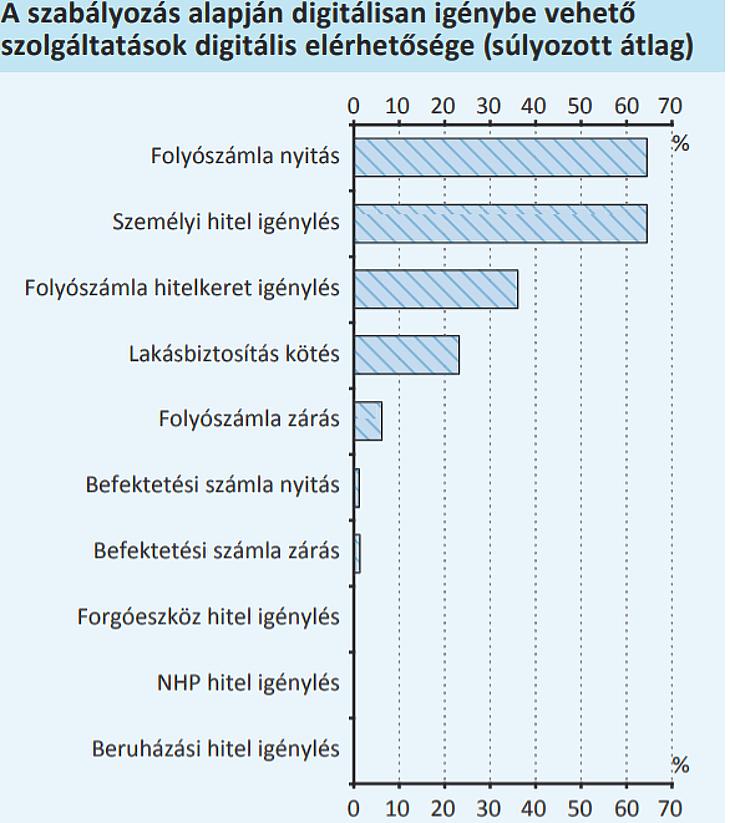

A fiók felkeresése nélkül egyelőre jellemzően csak számlát lehet nyitni és személyi kölcsönt felvenni. Ám ezt sem mindenütt, mivel a számlanyitásoknál és a különböző igényléseknél az elektronikus ügyfélazonosítás és a szerződés aláírása nem megoldott. Ezzel magyarázható, hogy még e két termékek is csak kétharmad részben érhetők el azon bankoknál, amelyek a szektor összesített mérlegfőösszeg több mint 90 százalékát adják.

A többi terméknél sokkal rosszabb ez az arány (lásd grafikonunkat).

A folyószámlák és a befektetési számlák online bezárását az is gátolja, hogy az ezeken esetleg maradt pénzeket is személyesen fizetik ki a bankok. Ráadásul sokuknál még az egyszerűbb hiteltermékek igénylése esetén is meg kell jelenniük az ügyfeleknek fizikai valójukban, az azonosítási és szerződéskötési kötelezettségek mellett az előzetes tájékoztatások, előszűrések és kalkulációk miatt.

A vállalati hitelek esetében pedig a komplexebb fedezet-követelmények és hiteligények miatt szükséges felkeresni a bankfiókot. Mi több, sok esetben még a hiteligénylést sem lehet online benyújtani. E helyzeten nemcsak a banki fejlesztések javíthatnak, a cégképviseleti szabályok változtatása – például az aláírási címpéldány mellett új, digitális cégképviseleti igazolási módok kialakítása – is szükséges az MNB szerint.

Bár a bankok széles körénél van csőben a szolgáltatási kör online elérhetőségének bővítése, a 2019 végi felmérés idején a jegybank azt tapasztalta, hogy a bankok kevésbé törekedtek arra, hogy ösztönözzék a digitális csatornák igénybevételét. Ezt gyorsíthatja fel a koronavírus-járvány, amely elleni védekezésül az online kapcsolattartás szerepe felértékelődött. A jegybank azt is várja, hogy most felgyorsul a digitalizációs fejlesztés – válaszolta lapunk kérdésére Fáykiss Péter, az MNB igazgatója.

Hiszen bár a lakossági szegmensben számos fejlesztés zajlik, elsősorban az online ügyfélregisztráció és -azonosítás, a személyi hitelfelvétel terén, valamint az azonnali fizetéshez kapcsolódóan, a termékkínálatban egyelőre kevés, az online tér lehetőségeit kihasználó és akár pénzügyi tudatosságot is növelő megoldás van jelen. Csak kevés banknál lehet valós időben nyomon követni akár a személyi-, akár a lakáshitelbírálatok állását.

A meglévő digitális felületek egyszerűbb használata és az azokon keresztüli ügyintézés ösztönzése érdekében már elterjedtek a célzottan elhelyezett tooltipek, valamint egyre inkább jellemzők az azonnali, automatizált kommunikációs lehetőséget biztosító chatbotok. Mégis további fejlesztéseket tart szükségesnek az MNB, például azért is, mert a videóhívás lehetősége általában korlátozott, valamint az online tájékozódást segítő egységes útmutatók alkalmazása sem elterjedt. Mindezek mellett a fióki ügyintézés digitalizálása is fejlesztendő. E tekintetben az innovációs, önkiszolgáló fiókok széleskörű elterjedése lenne hasznos.

Csak kevés bank ösztönzi ügyfeleit kedvezményes árakkal a digitális ügyintézésre, ők is általában csak a személyi kölcsönöknél és a lakásbiztosításoknál. Egyelőre inkább a pénzforgalmi szolgáltatásoknál differenciálnak, elsősorban a papírmentes számlavezetés előnyben részesítésével, valamint azzal, hogy bizonyos ügyek – például átutalás, csoportos beszedési megbízás – digitális csatornán keresztüli intézését támogatják.

A lakossági ügyfelek még mindig csak közel kétharmada, míg a vállalati kliensek hozzávetőlegesen 55 százaléka kapja elsősorban digitális úton a végrehajtott tranzakciókat részletező bankszámlakivonatokat. Ezek leginkább a netbanki felületeken érhetők el, emellett néhány bank e-mailen is megküldi e dokumentumokat. A kivonatok elérhetőségéről minden intézmény küld értesítést valamilyen digitális csatornán. Ennek kapcsán az MNB megjegyzi, hogy az sms-t már nem használják a hazai bankok sem a kivonat eljuttatására, sem az elérhetőséggel kapcsolatos információk közlésére.

A fennálló hiteltartozásról azonban a bankok alapvetően nem digitális formában tájékoztatják az ügyfeleiket. A személyi kölcsönnel, illetve lakáshitellel rendelkező ügyfelek mintegy 10 százaléka kap értesítést. A bankok egyelőre inkább a – nagyobb ügyfélszámot érintő – folyószámlahitelekkel kapcsolatos értesítések digitalizációjára fókuszálnak, ám e termékkör esetében is jelentős fejlődés érhető még el a jegybank szerint, hiszen itt a bankok 60 százalékának nagyon kevés vagy egyetlen ügyfele sem kap digitális értesítést a fennálló tartozásról. Szintén a felmért bankok 60 százalékára jellemző, hogy a lakossági ügyfelek nem kapnak digitális értesítést a hitelkeret esetleges túllépéséről, ez az arány a vállalati ügyfelek esetében még magasabb.