Közel három évvel ezelőtt újra növekedni kezdett a lakáshitel piac. Az alacsony kamatkörnyezet, a reálbérek növekedése, valamint a CSOK bevezetése összességében jelentősen növelte a keresletet, amire a bővülő ingatlankínálat is ráerősített.

A Budapest Banknál 2016 januárja és 2018 júliusa között az átlagos folyósított hitelösszeg 9,9 millió forintról 10,4 millió forintra nőtt, az átlagos havi törlesztőrészlet ez idő alatt 75.500 forintról 71.044 forintra csökkent. Nem mindegy persze, hogy az ország melyik területét vizsgáljuk: a dél-budapesti kerületekben és vonzáskörzetükben az átlagosnál erőteljesebb bővülést tapasztalt a pénzintézet, itt az átlagos hitelösszeg jelenleg 14,9 millió forint. A hitelösszeggel a futamidő is megnőtt: a korábbi átlag 193 hónap helyett ma már inkább 212 hónapra vesznek fel hitelt.

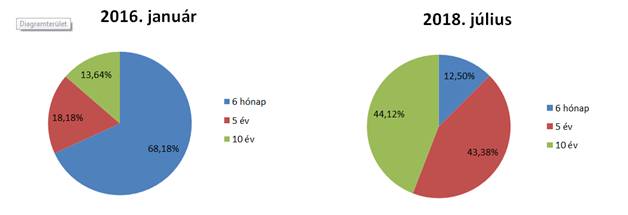

Az átlagos kamat ugyanebben az időszakban 0,6 százalékponttal csökkent a pénzintézetnél (a jegybanki alapkamat csökkenése a 2016. január-2018. július közötti időszakban 0,45 százalékpont volt). Az ügyfelek jelentős része igyekszik kihasználni ezt a kedvező időszakot, hiszen a bank adatai szerint míg 2016-ban a 6 hónapos kamatperiódusú hitelek domináltak (70 százalék), addig idén júliusban már az ügyfelek közel 90 százaléka rögzíti kamatát 5 vagy 10 éves periódusra az új folyósítások esetében.

„A Budapest Banknál úgy gondoljuk, a pénzintézeteknek felelősségük van abban, hogy ügyfeleik jó döntést hozzanak. Ezért arra biztatjuk ügyfeleinket, hogy a jelenlegi alacsony kamatkörnyezet előnyeivel élve válasszanak minél hosszabb kamatperiódust, hiszen egy 10 éves kamatperiódusú hitellel akár egy válságot is könnyebben át lehet vészelni. Szerencsére azt látjuk, hogy nagy részük – akár a 2008 körüli tapasztalatokból kiindulva – hosszú távon gondolkodik, és hajlandó ennek érdekében magasabb törlesztőrészletet is vállalni. Az MNB korábbi döntése nyomán még az idei évben szigorodnak a rövid kamatperiódusú hitelek jövedelemarányos törlesztőrészlet mutatói, ez a döntés is ebbe az irányba tereli az ügyfeleket” – mondta Fatér Gyula, a Budapest Bank lakossági üzletágvezetője. „2016-ban elkezdtük a jelzáloghitel folyamatok egyszerűsítését, amelynek eredményeként a hitelbírálat idejét 5 munkanapra csökkentettük, valamint lerövidítettük, valamint az ügyfelek számára is érthetőbbé tettük a jelzáloghitel kölcsönszerződéseit.”