Természetesen függ a vevő foglalkozásától is, hogy hány havi fizetése teszi ki egy ingatlan árát, ám általánosságban elmondható, hogy a fővárosban panel esetében 103, tégla ingatlan esetében pedig 169 havi nettó fizetést kell félre tenni teljes mértékben, amennyiben hitel nélkül tervezi valaki a vásárlást - derül ki a Duna House friss elemzéséből.

|

| A békásmegyeri lakótelep panelházai, mögötte közvetlenül a Róka-hegy, a háttérben a Hármashatárhegy (MTI Fotó: Mohai Balázs) |

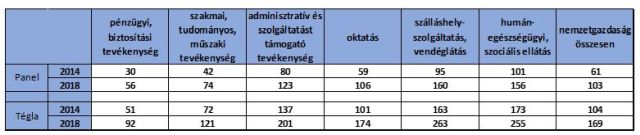

Legjobban a pénzügyi szektor dolgozói járnak, ahol a magas átlagfizetésnek köszönhetően már 4,5, valamint 7,5 év is elegendő egy saját lakáshoz, de 2014-hez képest természetesen nekik sem lett egyszerűbb.

|

| Egy átlagos panel- és tégla lakás megvásárlásához szükséges havi nettó fizetések száma Budapesten nettó átlagkeresete (Forrás: Duna House/KSH 2.1.46. táblázat) |

Legnehezebb helyzetben a vendéglátásban dolgozók vannak, de az egészségügyi dolgozók helyzete sem sokkal kecsegtetőbb. Nekik 13 évet kell dolgozni egy panellakásért és 21-22 évet egy tégla ingatlanért. Esetükben már 2014 sem volt sokkal előnyösebb ilyen szempontból, már akkor is 8 és 14 évi fizetést kellett volna összegyűjteni.

"A legfrissebb adatok szerint a pesti kerületekben 22,5 millió forintra nőtt az átlagos panel eladási ár, míg Budán már közel 30 millió forint ez az érték, és a használt tégla lakások átlagára is 30-50 millió forint körül mozog. Ehhez foglalkozástól függően 146 és 415 ezer forint közötti átlagos nettó jövedelem társul. Ez azt eredményezi, hogy a teljes jövedelem megtakarítása mellett is több éves, sőt évtizedes spórolásra van szükség egy átlag budapesti lakás megvásárlásához” – mondta Benedikt Károly, a Duna House elemzési vezetője.