Óriási volt az érdeklődés az OTP Életjáradék Ingatlanbefektető Zrt. által ez év elején meghirdetett állásokra, több százan jelentkeztek a 15 betöltendő helyre. Zömében adminisztratív munkakörökbe kerestek embert. A cég neve alapján akár arra is lehetett következtetni, hogy a legnagyobb hazai hitelintézet leánycége a nyugdíjasok megélhetését biztosító konstrukciók terén készül valamire.

A lakásért életjáradék program lényege az MNB honlapján elérhető tájékoztatás szerint, hogy egy szolgáltató megvásárolja az időskorú ingatlanát, de a vételárat nem azonnal, egy összegben fizeti ki, hanem az eladó haláláig minden hónapban egy adott mértékű életjáradékot folyósít. Az eladó a szerződésben megállapodottak szerint az ingatlanban maradhat, vagyis annak tulajdonjogát átadja, de azon holtig tartó haszonélvezeti joga marad fenn. A nyugdíjas a lakást rendeltetésszerűen, állagmegóvó módon használhatja, de a továbbiakban – egy szerződésben meghatározottak szerint – a tulajdonossá váló társaság fizeti az ingatlannal kapcsolatos jelentősebb karbantartási munkákat, esetleg a közös költséget, illetve az ingatlanra megkötött biztosítás esedékes díjait is.

Feltétel, hogy az ingatlan tulajdonjogát az adhatja el életjáradékért, akinek az ingatlan 100 százalékig a saját tulajdonában van (házaspár esetén a házaspár teljes tulajdonában). Fontos kritérium, hogy a leendő ügyfél döntés- és cselekvőképes állapotban legyen, tehát a nyugdíjas nevében más nem kötheti meg a szerződést.

Az időskorú nemcsak havi járadékban, hanem egy járadékösszegben is részesülhet, ami általában az ingatlan értékének 5-35 százalékáig terjedhet. Értelemszerűen minél nagyobb az egyösszegű kifizetés, annál alacsonyabb a havi járadék összege. Ez utóbbi számításakor az ingatlan aktuális forgalmi értékét, továbbá az ügyfél életkorát, várható élettartamát veszik alapul, és az így kiszámított összeget a szerződésben meghatározottak szerint (általában évenként) a KSH által az előző évre vonatkozó inflációs rátával növelt járadékszámítási modell szerint újraszámítják.

Kutakodásunkat az OTP Életjáradék honlapjával kezdtük, ahol a következő szöveg fogad: „Az OTP Életjáradék Ingatlanbefektető Zrt., mint az OTP Csoport tagja 2005. december 23. napján történő megalakulását követően napjainkban széleskörű ingatlanüzemeltetési és ingatlanhasznosítási tevékenységet folytat. A társaság megalakulása idején kitűzött elsődleges célja a magánszemélyekkel kötött életjáradéki szerződések útján történő ingatlanportfolió kialakítása volt, de az időközben megváltozott jogszabályi háttér, valamint a gazdasági környezethez és a piaci viszonyokhoz való rugalmas alkalmazkodás a társaságot arra késztette, hogy a kezdeti célok helyett újabb célkitűzéseket fogalmazzon meg, így vált mára a társaság fő tevékenységévé a tulajdonában álló ingatlanok üzemeltetése, bérbeadása és hasznosítása.”

Az „időközben megváltozott jogszabályi háttér” alatt a biztosítási törvény 2014 végi módosítását jelenti, amely előírta, hogy 2015. január 1-jétől életjáradékot kizárólag biztosító nyújthat. Az addig életjáradékot nyújtó cégeket a tulajdonosaik – rögzített feltételekkel – felajánlhatták az államnak, illetve az annak képviseletében eljáró Nemzeti Eszközkezelő Zrt.-nek. (Ez a társaság 2011 augusztusában jött létre, fő tevékenységként saját tulajdonú és bérelt ingatlanok bérbeadására és üzemeltetésére, s tavaly október 31-én törlődött a cégnyilvántartásból, miután teljesítette azokat a célokat, amelyekre a második Orbán-kormány megalapította).

Az OTP Csoport tehát azt választotta, hogy leánycége 2015 elejétől nem köt új szerződéseket, pedig az addig a magyar életjáradék-piac egyik meghatározó szereplője volt. S a cikkünk elején említett létszámbővítés sem azt jelenti, hogy ismét beszállna az életjáradék-bizniszbe, mondjuk partnerén, a Groupama Biztosítón keresztül. Legalábbis ez olvasható ki a lapunk kérdésére adott válaszból, miszerint „az OTP Életjáradék Zrt. honlapján feltüntetett irányelvben változás nem történt”. Azt azonban nem kívánták a tudomásunkra hozni, hogy jelenleg hány életjáradékos szerződést kezelnek, azaz hány ingatlan van a tulajdonukban, e szerződések összértéke mekkora, s átlagban mekkora havi járadékot kapnak az életjáradékos szerződések kedvezményezettjei, azaz azok, akik az ingatlanjukat az eltartásért cserébe eladták a cégnek.

A 2015 eleji változás hatására mások is kiszálltak, de ők még – az OTP cégével szemben – az ingatlanbizniszben sem akarták, vagy tudták folytatni, inkább lehúzták a rolót. A teljesség igénye nélkül: az Országos Életjáradék Pénztár és Ingatlanforgalmazó Kft.-t 2014 novemberében, az Első Életjáradék Közvetítő Kft.-t 2016 októberében, az Aranykor Életjáradék Ingatlanbefektető Zrt.-t 2018 április végén, a HILF Flat Életjáradék és Ingatlanközvetítő Kft.-t 2020 májusában törölték a cégjegyzékből.

Mindössze az FHB Csoport (amely később beolvadt a Takarék Csoporba) használta ki, hogy az állam hajlandó megvásárolni a szóbanforgó üzletágát, így 1 millió forintos áron el is adta az FHB Életjáradék Ingatlanbefektető Zrt.-t neki, amely azt NET Életjáradék Zrt.-re keresztelte át. A jelképesnek tekinthető vételár azt sugallja, mintha nem lett volna nagy biznisz az életjáradékok kezelésében, biztosító nem lévén ugyanis a NET új szerződéseket nem köthetett, kizárólag az FHB által tető alá hozott kontraktusokat, illetve ingatlanokat menedzselhette.

Hogy bizonyosságot szerezzünk, megkerestük az államot tulajdonosi mivoltában képviselő Magyar Nemzeti Vagyonkezelő Zrt.-t, de többszöri próbálkozásunkra sem reagáltak. Ezért a nyilvánosan elérhető adatoknak néztünk utána.

Ezekből kiderült, hogy az új cégér alatt a NET Életjáradék Zrt. kezdése döcögősre sikeredett, az első két üzleti évében gyakorlatilag egyetlen fillér árbevétele sem volt, ellenben masszív, többszáz millió forintra rúgott a vesztesége. Azt követően azonban meglódult a szekér: 2017-ben közel félmilliárd, 2018-ban több mint 1,1 milliárd forint csörgött a kasszában, 2019-ben pedig már 1,2 milliárd (a 2020-as adatokat a cégeknek 2021. május 31-éig kell közzétenniük). A negatív eredmény azonban 2018 kivételével megmaradt. A cég óriási, 2019 végén közel 13 milliárd forintos kötelezettségállományt cipelt magával. A hosszú lejáratú kötelezettségek mérlegtételek között szerepeltek az életjáradékos ügyfelekkel szemben vállalt járadékfizetési kötelezettség, ezek akkor együttesen megközelítették a 2 milliárd forintot.

A NET Életjáradék Zrt. portfoliójában 2019 végén 489 ingatlan volt, ebből készleten 58 (34 lakás és 24 ház). Ez utóbbiak olyan ingatlanok, amelyek esetében az életjáradéki szerződés lezárult az időskorú ügyfél elhalálozása vagy ingatlannal történő felhagyása miatt és döntés született a kiürült ingatlanok értékesítéséről – olvasható a NET kiegészítő mellékletében. Abból az is megtudható, hogy 2019 szeptemberében 443 fő részére folyósítottak életjáradékot. Tavalyelőtt 42 ügyfél elhalálozása vált ismertté, 29 járadékfizetést állítottak le. A kifizetett életjáradék átlagosan havi 20,8 millió forint volt. Ez a 443 főre vetítve fejenként még 47 ezer forintra sem jön ki.

2017-2019 között egyébként a NET Életjáradék összesen 149 ingatlant értékesített, ebből mintegy 3,2 milliárd forintos bevételre tett szert, ami közel 21,5 millió forintot jelentett ingatlanonként. A tavalyelőtti év annyiban érdekes, hogy 2019-ben ugyan több ingatlant, 63-at adtak el, mint 2018-ban, ám az egy ingatlanra jutó bevétel alacsonyabb lett, miután – magyarázza a cég a jelentésében – a kevésbé jó adottságokkal rendelkező lakásokon, házakon adtak túl, melyek közül több vidéki.

E sorok írásakor 17 ingatlan volt feltüntetve a cég honlapján eladóként, ebből 4 árverés alatt állt. A többség budapesti lakás, a legdrágább egy XIII. kerületi, Népfürdő utcai 2 szobás, 49 négyzetméteres panel, amelynek kikiáltási ára 30 millió 525 ezer forint. A legolcsóbb pedig egy orosházi, 4 szobás, 160 négyzetméteres családi ház, amelyre 3 millió 225 ezer forintról indult a licit.

Miután tehát sem az OTP cégénél, sem a NET-nél nem lehet új „lakásért életjáradék”-szerződést kötni, utánanéztünk annak, másutt egyáltalán van-e erre lehetőség. Mivel a törvény szerint e tevékenységet – mint említettük – csak biztosítók űzhetik, kézenfekvő volt, hogy kiket kell megkeresnünk. Ám lapunkkal Lambert Gábor, a Mabisz kommunikációs vezetője azt közölte, hogy „tudomásunk szerint a Magyar Biztosítók Szövetségének (Mabisz) egyetlen tagja sem foglalkozik életjáradékokkal”.

Ezzel tehát a kör bezárult, kijelenthető, hogy a Magyarországon 2005 végén megjelent „lakásért életjáradék”-programok idejekorán kifulladtak. Vagy mégsem? Hiszen az interneten több cég is hirdeti e konstrukciót.

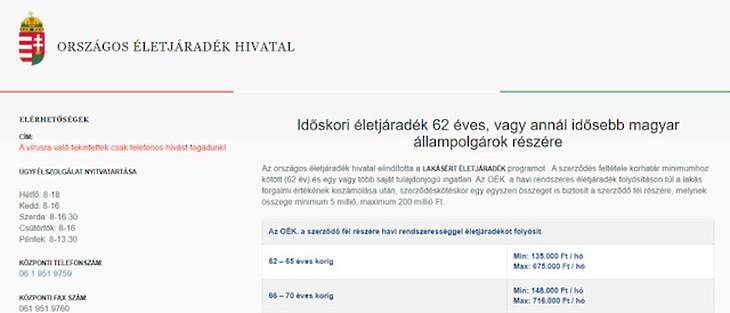

Például az Országos Életjáradék Hivatal nevű szervezet, amely honlapja láttán óhatatlanul az ugrik be az embernek, hogy egy állami cégről van szó.

Pedig lapunk megkeresésére kiderült, hogy a Hivatal teljesen magántulajdonban van, az Arany Kincstár Takarék Zrt. birtokában. E cégnek semmi köze a Takarék Csoporthoz, a koronavírus-járvány első hullámának lecsengését követően, 2020 júliusában alakult, a részvénytársaságok működéséhez minimálisan előírt, 5 millió forintos alaptőkével. Fő profiljaként az egyéb pénzügyi kiegészítő tevékenységet jelölte meg, de felvette egyebek mellett az érme- és ékszergyártást, az óra- és ékszerkereskedelmet, valamint a biztosítási ügynöki és bróker tevékenységet. Tulajdonosa – a nyilvánosan elérhető céges adatok szerint – a júliusban 81. életévét betöltő dr. Hunyadi Marianne, akinek egy másik cége a szintén állami asszociációkat keltő Alkotmány Média Kft. (ezt egy hónappal korábban, 2020 júniusában hozta létre, 3 millió forintos törzstőkével, alapvetően reklámügynöki tevékenységre).

Az ominózus honlapon azt is megtudhatjuk, hogy „az Országos Életjáradék Hivatal elindította a Lakásért életjáradék programot. A szerződés feltétele korhatár minimumhoz kötött (62 év) és egy vagy több saját tulajdonjogú ingatlan. Az OÉK. a havi rendszeres életjáradék folyósításon túl a lakás forgalmi értékének kiszámolása után, szerződéskötéskor egy egyszeri összeget is biztosít a szerződő fél részére, melynek összege minimum 5 millió, maximum 200 millió Ft.”

Azt már lapunk érdeklődésére derült ki, hogy egy havi életjáradék átlagos összege 198 ezer forint, mely összeget nemcsak az inflációval arányosan növelnek, hanem azon felül még 5 évente további 3 százalékkal (az nem világos, hogy az induláskori, vagy az ötödik év végén érvényes összeghez viszonyítva). A honlap szerint ugyanakkor egy 62-65 év közötti szerződő akár 675 ezer, egy 65-70 év közötti 716 ezer, míg egy 70 feletti 971 ezer forintos havi életjáradékban is részesülhet.

Azt a Hivatal válaszában külön kihangsúlyozta, hogy

- az Országos Életjáradék Hivatal csak és kizárólag életjáradéki szerződést köt leendő ügyfeleivel

- az ingatlan értéke 5-től 40 százalékig egy összegben igényelhető szerződéskötéskor (de egyedi elbírálás alapján ez ritka esetben lehet magasabb összeg)

- a szerződéskötéskor kifizetett százalék határozza meg a további járadék összegét

- a szerződés élethosszig tartó életjáradékot biztosít minden ügyfélnek

- amennyiben a szerződést nem teljesíti a cég, a bíróság köteles 30 napon belül az eredeti állapot helyreállítását elrendelni. Az addig kifizetett összeg és juttatás a szerződő félnél marad, a tulajdonjog 100 százaléka visszaszáll az eredeti tulajdonosra

- az üzletkötés mindig jegyzőnél történik.

Azt is kijelentették, hogy a cég hosszú távon fektet be, így az ingatlanpiaci ingadozások nem érintik a szerződést. Ami pedig a kilátásokat illeti, úgy vélik, „mivel minden generációváltás esetén a piac megnő, a következő jelentősen nagy kiugrás számításaink szerint 2029-ben fog megtörténni. Sok magánjellegű szerződés van kint, amit nem lehet meghatározni. Ezzel együtt sok a csalódott nyugdíjas is, akiknek nem tudott teljesíteni a magánszektor, így velük szerződést bontanak. Ilyen esetben általában már az államra hagyják ingatlanértékeiket.”

További keresgélés után még további három olyan társaságra bukkantunk a világhálón, mint amelyek lakásért életjáradékot kínálnak. Ezek:

- Időskori Életjáradék Zrt.

- Rest & Providence Kereskedelmi és Szolgáltató Kft. (Nyugalom & Gondviselés Életjáradék-közvetítő)

- Nurse Humánegészségügyi és Szolgáltató Kft.

Mindegyiküket írásban megkerestük a megadott elérhetőségeiken, feltéve a kérdéseinket, de választ többhetes várakozás után sem kaptunk.

Mivel ez utóbbi cégek egyike sem biztosító, az életjáradékok nyújtására kizárólagosan hivatott biztosítókat felügyelő MNB-nek szegeztük a kérdést, vajon e társaságok jogszerűen értékesítenek-e ilyen termékeket.

Sajtómegkeresésünket az MNB bejelentésként értékelte, mondván, az – mint lapunknak válaszolta – „olyan társaságokra vonatkozik, amelyek esetében valóban felvetődhet, hogy esetlegesen – a jegybank engedélyéhez kötött – a lakásért életjáradék nyújtási tevékenységet végeznek. Az MNB – amely folyamatosan figyelemmel kíséri a piaci szereplők magatartását, a vonatkozó jogszabályok betartását – az ügyben további adatgyűjtést végez, annak megállapítására, hogy szükség van-e piacfelügyeleti vizsgálat(ok) megindítására egy vagy akár több társaság kapcsán... az adatok teljes körű beszerzése és elemzése jelenleg folyamatban van. Az előzetes adatgyűjtés eredményének kiértékelése alapján az MNB dönt, hogy indokolt-e piacfelügyeleti eljárás indítani és ezen döntéséről soron kívül tájékoztatni fogja Önt”.

Természetesen amint megkapjuk a felügyelettől az információt, azt megosztjuk olvasóinkkal.