FED: Négy lehetőség

A Fed már augusztus 27-én, a Jackson Hole-ban megtartott gazdasági szimpóziumon is üzent a piacoknak, hogy mérlegeli a szokványos monetáris eszközeitől eltérő intézkedések foganatosítását. Egészen pontosan, Bernanke négy lehetőséget említett, amelyeket a Fed eszköztárából még alkalmazni lehetne azon túl, hogy a legfontosabb eszköz – az alapkamat – már 2008 decembere óta szinte teljesen a padlóhoz van szegezve. A Fed még bevethető arzenáljának legfontosabb eleme egyértelműen az eszközvásárlások folytatása, ugyanakkor további eszköz lehet a jegybanki kommunikáció megváltoztatása, a tartalékolási ráta (IOER) csökkentése és teoretikusan felmerült az inflációs cél megemelése is. Az utolsó két lehetőséget Bernanke még augusztusi beszédében határozottan elvetette.

Az apróbetűs rész

A Fed arra tett utalása, hogy az árszínvonal egy egyre inkább kihűlő, sem mint felhevülő gazdaságról árulkodik, igen valószínűvé teszi, hogy a választások után (november 2-3.), a Fed újra beavatkozik és egy második hullámban ismét friss likviditással árasztja el a piacot. A már burkoltan deflációs kockázatokat latolgató (illetve azzal ijesztgető) kommentárból ítélve előreláthatólag a rendszerben továbbra is jelentős likviditásbőség marad és a kamatciklus fordulópontja is kitolódik.

QE2: A hatásmechanizmus

Ahhoz, hogy érdemben vitába lehessen szállni a QE2 hatékonyságáról, érdemes közelebbről megnézni a kvantitatív lazítás „feltételezett” vagy inkább „elvárt” hatásmechanizmusát. Ezt azért fontos hangsúlyozni, mert maga Bernanke is óvatosságra int az eszköz megbízhatóságával kapcsolatban: „a Fed eszközök továbbnövelésének egyik kockázata, hogy kevés tapasztalattal rendelkezünk e téren így nem tudjuk pontosan, hogy a mennyiségi változtatások milyen hatásokat gyakorolnak a pénzügyi kondíciókra”. A jegybank elnöke szerint ugyanis az ilyen beavatkozásnak csak a válság kritikus szakaszában magas a hatásfoka (a szinte teljesen befagyott piacok kiolvasztásával). A meglepő őszinteség ellenére nem tekinthető kifejezetten bíztatónak, hogy a válság leküzdésén fáradozó Bernanke „tábornok” számára is ilyen nehezen értelmezhető a monetáris politika nukleáris arzenáljának a „használati kézikönyve”. Ugyanakkor az is igen elgondolkodtató, hogy miért alkalmazna a Fed egy olyan eszközt, aminek a gazdaság élénkítésében saját bevallása szerint sincs már ebben a fázisban komolyabb hatása.

Mindenesetre a Fed 2008 decembere és 2010 márciusa között összesen mintegy 1.750 milliárd dollárnyi eszközt vásárolt, amely az alábbiak szerint elsősorban jelzálog és állampapír vételekben merültek ki. A hosszú lejáratú eszközvásárlások elméletileg az ún. „portfólió egyensúlyi csatornán” keresztül fejtik ki hatásukat azáltal, hogy a gazdasági szereplőknél lévő eszközök mennyiségét és összetételét változtatják meg (miután a rövid oldalon a kamatok már nullára csökkentek). A Fed azzal az előfeltevéssel él, hogy az eszközvásárlások által a Fed portfóliójába beemelt értékpapírosított jelzálogkötvények és állampapírok kínálata csökken (a Fed kiszívja a piacról), melynek hatására nem csak az adott instrumentum hozama változik, de minden hasonló hitelkockázatú eszköz hozama ugyanabba az irányba mozdul el. Így az a piaci szereplő, amelyik a Fednek értékpapírosított jelzálogkötvényt vagy állampapírt adott el, a portfolióját valószínűleg hasonló hozam-kockázati jellemzőkkel bíró vállalati kötvénnyel vagy egyéb kötvénnyel töltheti fel, amivel szintén lentebb nyomja újonnan beemelt portfólióelemek hozamait is. A beavatkozás célja, hogy a Fed által a hosszabb lejáratú jelzálog kötvények és állampapírok iránt generált mesterséges kereslettel lentebb szorítsa a hosszú kamatokat, ami élénkítheti a hitelezési tevékenységet a privát szektorban (elsősorban a jelzáloghitelezésen keresztül a lakásvásárlási aktivitást).

Válasz a likviditási csapdára

Az a kérdés azonban továbbra is nyitott marad, hogy mennyire hatékony eszköz a kvantitatív lazítás? A kérdést első körben inkább úgy kell feltenni, hogy a jelenlegi helyzetben képes-e egyáltalán bármilyen módon hatni a befektetői döntésekre a Fed? Tipikusan likviditási csapda jelenséggel szokták azonosítani azt a szituációt, amikor egy jegybank tehetetlenné válik és hagyományos eszköztára hatástalannak bizonyul a válságkezelésre. A kamatcsapda jelensége akkor következik be, amikor a nominális kamat eléri a nulla szintet és így a készpénztartás tökéletes helyettesítőjévé válik a kamathozamú eszközöknek, azaz a készpénztartásnak eltűnik az alternatívaköltsége. Ez az a pont, ahol a jegybank úgy tűnik, hogy már csak kizárólag nem konvencionális eszközökkel operálhat és nincs más választása, minthogy kvantitatív lazításba kezdjen. A Chicago-i regionális Fed elnök, Charles Evans október 16-án úgy nyilatkozott, hogy az Egyesült Államok „bona fide likviditási csapdában” van és az eddiginél „sokkal nagyobb” monetáris alkalmazkodásra van szükség. A helyzet tehát adott, a korábbi kérdésünket azonban érdemes tovább finomítani: képes-e a jegybank a likviditási csapdában bármit is tenni és ha igen, akkor azt feltétlenül egy nem konvencionális lépés formájában kell-e életre hívnia?

Igen érdekes lehetséges válaszokat ad Paul Krugman 2000 októberében publikált esszéje a likviditási csapdából való kilábalásra. Krugman szerint az elsőként felmerülő, hagyományos válaszlépés a fiskális ösztönzés, amely azonban csak igen spekulatív feltételezések mellett nevezhető tényleges/végleges és nem egy áthidaló megoldásnak, amivel csak időt nyer a kormányzat. Amennyiben azonban a fiskális ösztönzés nem kielégítő módon működik (mint, ahogy azt az USA-ban is láthatjuk jelenleg), akkor a monetáris politika felé kell fordulni. Krugman szerint azonban a jegybanknak nem kell feltétlenül rendkívüli intézkedéseket foganatosítania, de maximálisan meg kell tudnia valósítani az inflációs várakozások olyan magas szinten való lehorgonyzását, amely képes kirántani a likviditási csapdából az országot. Másképp megfogalmazva, a likviditási csapdában a jegybanknak hiteles módon el kell köteleznie magát egy radikális monetáris expanzió megvalósítása mellett. Így nem is a technika, hanem maga a lazítás irányába megtett hosszú távú elköteleződés és annak a várakozásokba való tökéletes beültetése a döntő momentum. Ez azonban egyáltalán nem könnyű feladat, mivel a privát szféra pontosan tudja, hogy a válságban a jegybank lépései csak átmenetiek lesznek és amint lehetőség nyílik, azonnal újra a korábbi mantra – az árstabilitás fenntartása – lesz a legfontosabb szempont. Krugman szerint a lényeg azonban pont az, hogy a likviditási csapdában a központi banknak túl kell lépni a jegybanki hitelesség kérdésén és szabályosan, felelőtlenül kell viselkednie, kifordulva eddigi szigorú szerepköréből el kell hitetnie a magánszféra szereplőivel, hogy a válságban fogant expanzív monetáris intézkedések tartósak lesznek. Krugman szerint így a jegybanknak inflációs várakozásokat kell indukálnia. Természetesen a jegybank ezt a stratégiát követve túl is lőhet a célon és egészségtelen magas inflációs várakozásokat is gerjeszthet, ami ellentmond alapvető célkitűzésének. A kvantitatív lazítás kockázatai tekintetében ugyanis nagyon fontos kérdés, hogy a Fed mikor zárja majd el a pénzcsapokat, milyen módon, illetve milyen eszközökkel fogják a rendszerből kipumpálni ezt a hatalmas többlet likviditást.

A Helikopter, meg a buborékok

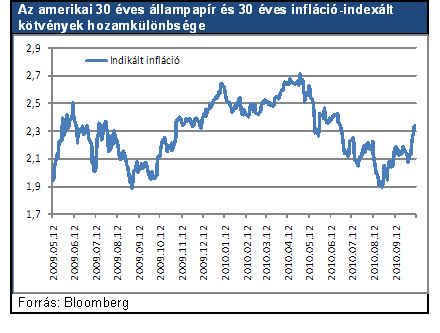

Az amerikai jegybank jelen pillanatban úgy tűnik, hogy a küszöbén áll annak, hogy másodjára is elindítsa eszközvásárlási programját, amely ugyan burkoltan, de úgy tűnik, hogy a fenti inflációs várakozások indukálásának is eleget tesz. A Fed októberben ki is mondta, hogy ellentétben az elmúlt három évtized gyakorlatával, amikor is a cél szinte kivétel nélkül az volt, hogy lentebb szorítsák az inflációt, most azt egyértelműen egy magasabb tartományban szeretnék látni. Nem beszélve arról, hogy már így is igen sokan „felelőtlen”, „buborékfújó”, „helikopter” jelzőkkel látták el a Fed jegybankárait, illetve a hozzájuk kapcsolódó intézkedéseket, amelyek pontosan megfelelnek ennek az „önellentmondó” jegybanki viselkedésnek. Bernanke a Jackson Hole-ban tartott beszédében is hangsúlyozta, hogy ő és a kollégái pontosan azért nyilatkoznak annyi fórumon és annyi alkalommal arról, hogy milyen módon és eszközökkel fogják semlegesíteni a rendszerbe pumpált hatalmas likviditást, hogy ne keltsenek indokolatlan vagy megalapozatlan inflációs várakozásokat. Ennek ellenére, a piac úgy tűnik egyáltalán nem hisz nekik. Ez a piaci hitetlenség és félelem megmutatkozik a 30 éves normál és inflációkövető állampapírok között kinyíló hozamkülönbözetben is.

Az alábbi ábra jól mutatja, hogy az indexből kalkulált implikált infláció pontosan augusztus 25-én, mindössze két nappal Bernanke Jackson Hole-ban tartott előadása előtt érte el lokális 1,84%-os mélypontját, majd onnan kirobbanva október közepére egészen 2,6%-ig száguldott. A Fed eddig pusztán kommunikációs stratégiájának megváltoztatásával és a kvantitatív lazítás második fordulójának piaci várakozásokba való beültetésével is jelentős inflációs várakozásokat indukált. Mindemellett, még azt is meg lehet kockáztatni, hogy a befektetők az egyre távolabbi jövőbe kitolódó eseménynek látják a megvásárolt eszközök leépítését, a kamatciklus fordulópontja pedig már egyenesen a jövő homályába vész.

Konklúzió

Az elmúlt hónapokban indukált inflációs várakozások valószínűleg csak akkor maradnak tartósan beárazva, ha ezt a Fed tényleges eszközvásárlásokkal meg is erősíti. Mint láthattuk nem is feltétlen az eszközvásárlások direkt hatására kell figyelni (aminek nagyságrendje igen vitatott, és amit a hosszú állampapírok feltételezett „természetes” szintje egy idő után akár teljesen ki is olthat), hanem a gerjesztett inflációs várakozásokra és arra, hogy ezek a várakozások milyen időtávon és milyen mértékben épülnek be. Ugyanakkor, a kvantitatív lazításnak vannak olyan kockázatai és „mellékhatásai” is, amelyekkel mindenképp számolni kell:

- egy kvázi állami intézmény – a jegybank – nagy tételekben finanszírozza a saját országának az államadósságát

- a megvásárolt állományt jelentős ideig nem lehet csökkenteni annak érdekében, hogy a befektetők abba az illúzióba ringassák magukat, hogy ezek nem csak átmeneti intézkedések voltak

- a csökkenő hosszú távú hozamok is beleütközhetnek egy alsó korlátba, ahol már a kamatemelési várakozások annyira felerősödnek, hogy a kötvények helyett a készpénztartást választják a befektetők (Keynes a kamatcsapda alatt ugyanis nem a nominális kamatláb nullára csökkenését, hanem a hosszú hozamok „természetes szintjének” megközelítését érti)

- a hosszú hozamok „természetes szintjének” megközelítése előtt is egyre kisebb lesz a portfólió egyensúlyi csatorna hatása, ugyanis a csökkenő hozamokkal párhuzamosan egyre többen a készpénzt választják majd a kötvények helyett

- a Fed kvantitatív lazítással túlzottan nagymértékű inflációt gerjeszthet. A túlzottan magas inflációs várakozásokat azonban a Fed kordában tarthatná, ha konkretizálná az inflációs célját. Jelen pillanatban ugyanis a Fed nem rendelkezik számszerűsített inflációs céllal. Ennek ellenére a Nyíltpiaci Bizottság tagjai megközelítőleg 2 százalékos inflációt tartanak elfogadhatónak. Amennyiben a Fed megjelölne egy inflációs célt és ezt transzparens módon kommunikálná, akkor képes lehetne felülről behatárolni az inflációs várokozásokat.

Röviden összefoglalva a Fed, amennyiben folytatja a monetáris lazítást egyre mélyebbre hatol egy olyan feltérképezetlen területre, ahol nincs bevált módszer és begyakorolt legjobb stratégia, nincs precíz tudás arra vonatkozóan, hogy a nem-konvencionális lépések milyen direkt és indirekt hatással járnak. Ezért a Fed egyre jobban hangsúlyozza, hogy az elkövetkező lépéseket előreláthatólag maximális flexibilitás és a beérkező makro adatok folyamatos monitorozása mellett, valamint a vásárlások mértékét „menet közben” kalibrálva fogja megvalósítani. Mindezek eredményeképpen azonban a Fed a háttérből folyamatosan inflációs várakozásokat indukál és az egyre távolabbi, ködös jövőbe tolja a kamatciklus fordulópontját, mintegy abba az illúzióba ringatva a piaci szereplőket, hogy a monetáris lazítás tartós marad.

Orosz Dániel

AXA csoport Magyarország Stratégiai Elemzési Igazgatója